Повернення грошових коштів на платіжну карту покупця в 1С

- Нормативне регулювання повернення товарів від покупців в роздрібній торгівлі

- Порядок розрахунків з покупцями при поверненні товару

- Повернення грошових коштів на банківську карту покупця в «1С: Бухгалтерія 8» (ред. 3.0)

- приклад 1

- Особливості обліку повернень при суміщенні податкових режимів

- приклад 2

Про особливості повернення грошових коштів на платіжну карту покупця в "1С: Бухгалтерія 8", в тому числі при суміщенні спеціальних податкових режимів, читайте в цій статті.

У статтях "Особливості обліку еквайрингових операцій при ССО" і "Облік еквайрингових операцій в 1С: Бухгалтерія 8" експерти 1С розповідали про поняття договору еквайрингу, яким чином еквайрингові операції відображаються в «1С: Бухгалтерія 8» (ред. 3.0) при застосуванні загальної системи оподаткування і ССО.

У разі повернення покупцем товару грошові кошти, які повинні бути перераховані на банківську карту покупця, банк-еквайєр не списуються з розрахункового рахунку продавця, а утримує з сум наступних зарахувань відповідно до договору еквайрингу. Починаючи з версії 3.0.49 в програмі «1С: Бухгалтерія 8» редакції 3.0 такі операції автоматизовані.

Нормативне регулювання повернення товарів від покупців в роздрібній торгівлі

При реалізації товарів з використанням платіжних карт може виникнути ситуація, коли раніше придбаний товар повертається покупцем назад продавцеві.

Покупець має право на обмін непродовольчого товару належної якості протягом чотирнадцяти днів (якщо триваліший строк не оголошений продавцем), не рахуючи дня його покупки. Якщо у продавця відсутній необхідний для обміну товар, то покупець має право повернути придбаний товар і отримати сплачену за нього грошову суму (п. 1 ст. 502 ЦК України, п. 1, п. 2 ст. 25 Закону РФ від 07.02.1992 № 2300 -1 «Про захист прав споживачів»).

Порядок дій продавця при поверненні товару споживачем, а також перелік документів, які повинен надати покупець, наведено:

- в Типових правилах експлуатації контрольно-касових машин при здійсненні грошових розрахунків з населенням, затв. Мінфіном Росії 30.08.1993 № 104;

- в Методичних рекомендаціях з обліку й оформлення операцій прийому, зберігання та відпуску товарів в організаціях торгівлі, затв. листом Роскомторга від 10.07.1996 № 1-794 / 32-5.

Згідно із зазначеними джерелами порядок дій продавця і покупця при поверненні товарів Наступний:

- покупець надає заяву про повернення товарів в довільній формі з додатком чека на покупку товарів. Заява покупця необхідно завізувати у керівника організації або іншої уповноваженої особи для отримання дозволу на повернення коштів покупцю;

- на повернені покупцю грошові кошти необхідно оформити видатковий касовий ордер;

- в момент приймання повернутих товарів продавець оформляє накладну на повернення товарів в двох примірниках: один примірник - для продавця, другий - для покупця.

У разі повернення товарів покупцем сума ПДВ, сплачена організацією-продавцем при реалізації цих товарів, підлягає податковому відрахуванню в повному обсязі після відображення в обліку відповідних операцій з коригування, в зв'язку з поверненням товарів (п. 5 ст. 171 НК РФ, п. 4 . ст. 172 НК РФ), але не пізніше одного року з моменту повернення або відмови.

Порядок розрахунків з покупцями при поверненні товару

При готівковому розрахунку з покупцем порядок повернення грошових коштів залежить від того дня, в якому відбувається повернення товару. Відносно розрахунків за допомогою банківських карт порядок повернення грошових коштів повинен бути прописаний в договорі з банком. Виручка, отримана з використанням пластикової карти, сторнируется, а платіжний документ забирається у покупця. Якщо у покупця не зберігся касовий чек, він все одно має право отримати свої гроші у продавця (при поверненні ним товару), довівши факт покупки товару в цьому магазині іншими документами або показаннями свідків.

На практиці можливі такі ситуації, коли повернення товару стався:

- в день покупки, товар був оплачений готівкою;

- в день покупки, товар був оплачений банківською картою;

- пізніше дня покупки, товар був оплачений готівкою;

- пізніше дня покупки, товар був оплачений банківською картою.

Порядок грошових розрахунків, що здійснюються з використанням платіжних карт, регулюється Положенням Банку Росії від 24.12.2004 № 266-П «Про емісії платіжних карт і про операції, що здійснюються з їх використанням» (далі - Положення № 266-П).

Якщо товар, що повертається був раніше оплачений банківською картою, то гроші повертаються покупцеві в безготівковому порядку шляхом перерахування на карту покупця, оскільки повертати готівку грошові кошти можна тільки в разі, якщо була проведена оплата за товар готівкою (п. 2 Вказівки Банку Росії від 07.10.2013 № 3073-У «Про здійснення готівкових розрахунків»). Згідно з листом УФНС Росії по м Москві від 15.09.2008 № 22-12 / 087134 при поверненні товару не в день покупки операції з видачі грошових коштів здійснюються відповідно до укладеного договору еквайрингу (договором між кредитною організацією та організацією торгівлі).

Повернення грошових коштів на банківську карту покупця в «1С: Бухгалтерія 8» (ред. 3.0)

Нагадуємо, що повернення покупцем товару в «1С: Бухгалтерія 8» редакції 3.0 реєструється документом Повернення товарів від покупця (розділ Продажі). Для відображення операцій з оплати товарів (робіт, послуг) покупцями за допомогою банківської платіжної картки призначений документ Операція по платіжній картці. Для узагальнення інформації про рух грошових коштів за договорами еквайрингу призначений субрахунок 57.03 «Продажі за платіжними картками».

Починаючи з версії 3.0.49 програми, оформити повернення коштів покупцю на його платіжну карту можна за допомогою документа Операція по платіжній картці з видом операції Повернення покупцю (розділ Банк і каса).

Порядок перерахування коштів на банківську карту покупця при поверненні товару розглянемо на наступному прикладі.

приклад 1

ТОВ «Андромеда» реалізує товари і послуги в роздріб, застосовує загальну систему оподаткування, є платником ПДВ, положення ПБО 18/02 не застосовує. Відповідно до облікової політики організації товари в роздрібній торгівлі обліковуються за купівельними цінами. Товари та послуги реалізуються через автоматизовану торговельну точку з застосуванням контрольно-какссовой техніки (ККТ). ТОВ «Андромеда» приймає до оплати банківські карти. За умовами договору, укладеного організацією з банком-еквайром: винагорода банку-еквайра становить 2% від суми виручки, що надійшла; грошові кошти за товар, оплачений покупцем банківською картою (за вирахуванням суми винагороди) зараховуються на розрахунковий рахунок організації на наступний день після дня покупки; в разі повернення товару, здійсненого не в день покупки, грошові кошти за повернутий товар, що зараховуються на карту покупця, утримуються банком-еквайром із суми, належної до перерахування організації. При цьому комісія банку за перерахування грошових коштів не стягується. Послідовність операцій:

- 10.04.2017 організацією продані чоловічі костюми (5 шт.) На суму 118 000,00 руб. (В т. Ч. ПДВ 18%), які оплачені покупцями готівковими коштами (70 800,00 руб.) І платіжними картами (47 200,00 руб.);

- 12.04.2017 на розрахунковий рахунок ТОВ «Андромеда» банком-еквайром зараховані кошти за вирахуванням суми винагороди;

- 13.04.2017 покупець-фізособа повернув костюм (1 шт.), Сплачений банківською картою, на суму 23 600,00 грн .;

- 17.04.2017 організацією надані послуги на суму 100 000,00 руб. (В т. Ч. ПДВ 18%), які були оплачені покупцем платіжною карткою;

- 18.04.2017 на розрахунковий рахунок ТОВ «Ромашка» банком-еквайром зараховані кошти за вирахуванням суми винагороди і суми, перерахованої покупцеві при поверненні товару.

Роздрібні продажі костюмів відображаються документом Звіт про роздрібні продажі (розділ Продажі) з видом операції Роздрібний магазин. На закладці Товари вказується реалізовані роздрібним покупцям за день товари: їх номенклатурний склад, кількість, ціна і сума (п'ять костюмів по 23 600,00 руб., Включаючи ПДВ 18%).

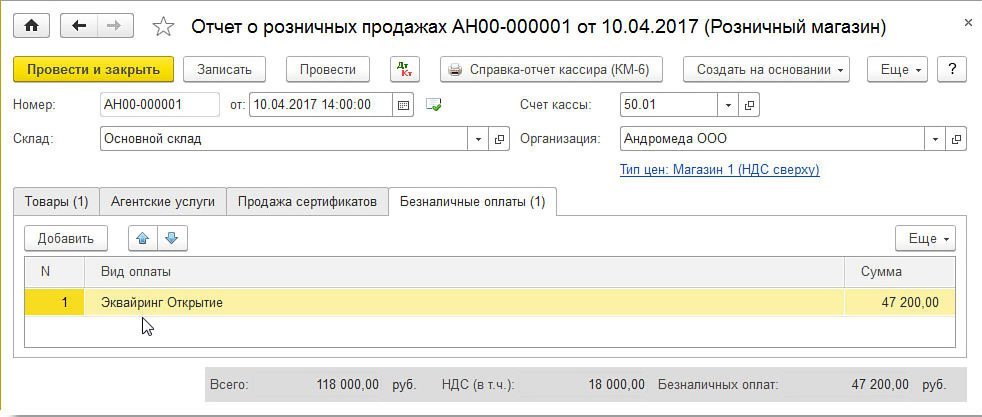

За замовчуванням всі оплати вважаються готівкою. Якщо протягом дня здійснювалися оплати платіжними картами, банківськими кредитами або подарунковими сертифікатами, то необхідно заповнити ятати Безготівкові оплати (рис. 1).

Мал. 1. Безготівкові оплати в звіті про роздрібні продажі

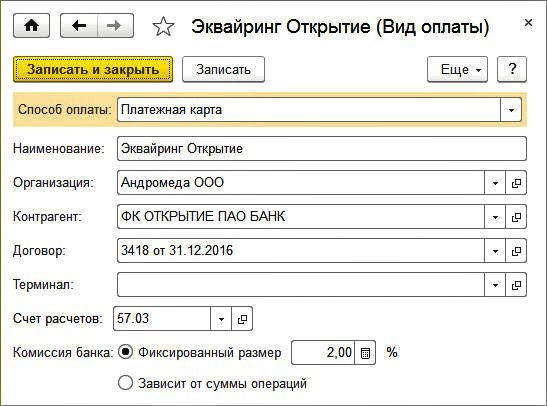

На закладці Безготівкові оплати в поле Вид оплати вказується вид оплати з однойменного довідника і суму безготівкових оплат за день - 47 200,00 руб. У формі елемента довідника Види оплат повинні бути вказані такі реквізити (рис. 2):

- спосіб оплати - Платіжна карта;

- дані про банк-еквайєрі: договір, рахунок розрахунків, розмір банківської комісії.

Мал. 2. Форма оплати

При наявності декількох варіантів оплати від покупців роздрібна виручка відбивається на проміжному рахунку 62.Р «Розрахунки з роздрібними покупцями», після чого розподіляється по способам оплати.

Після проведення документа Звіт про роздрібні продажі від 10.04.2017 сформуються такі бухгалтерські проводки:

Дебет 90.02.1 Кредит 41.01 - на собівартість проданих костюмів (80 000,00 руб.); Дебет 62.Р Кредит 90.01.1 - на суму виручки від реалізації костюмів (118 000,00 руб.); Дебет 57.03 Кредит 62.Р - на суму оплати платіжними картами (47 200,00 руб.); Дебет 50.01 Кредит 62.Р - на суму отриманої готівкової оплати (70 800,00 руб.); Дебет 90.03 Кредит 68.02 - на суму ПДВ (18 000,00 руб.).Для цілей податкового обліку з податку на прибуток відповідні суми фіксуються також в ресурсах Сума НУ Дт і Сума НУ Кт для рахунків з ознакою податкового обліку (НУ). Оскільки за умовами Прикладу 1 різниць між бухгалтерським і податковим обліком не виникає, в подальшому описі зазначені ресурси згадувати не будемо.

У регістр накопичення ПДВ Продажі вводиться запис, що відображає нарахування ПДВ до сплати в бюджет, для формування книги продажів за II квартал 2017 року.

Сформуємо документ Надходження на розрахунковий рахунок від 12.04.2017 з видом операції Надходження від продажів за платіжними картками та банківськими кредитами. За вирахуванням суми винагороди банк-еквайєр перераховує організації грошові кошти на суму 46 256,00 руб. (47 200,00 - 2%). Якщо документ не завантажується з програми «Клієнт-банк», а вводиться вручну, то в поле Сума послуг потрібно вказати суму комісії банку (944,00 руб.).

Після проведення документа в регістр бухгалтерії вводяться такі записи:

Дебет 51 Кредит 57.03 - на суму надійшли грошових коштів від банку-еквайра (46 256,00 руб.); Дебет 91.02 Кредит 57.03 - на суму винагороди, утриманого банком-еквайром (944,00 руб.).Покупець 13.04.2017 повертає один костюм. Документ Повернення товарів від покупця можна сформувати на підставі документа Звіт про роздрібні продажі від 10.04.2017.

На закладці Товари табличну частину потрібно скорегувати таким чином, щоб там був вказаний тільки повертається костюм на суму 23 600,00 руб.

Незважаючи на те, що продаж здійснювався в роздріб, де немає аналітичного обліку по контрагентам, при оформленні повернення слід звернути увагу на наступні моменти:

- в шапці документа необхідно вказати найменування контрагента і договір з контрагентом. Для спрощення обліку в якості контрагента можна вказати абстрактне фізична особа і абстрактний договір з ним (наприклад, продаж в роздріб);

- на закладці Розрахунки в якості рахунків розрахунків з покупцями вказуються рахунок 62.01 «Розрахунки з покупцями і замовниками» і рахунок 62.02 «Розрахунки за авансами одержаними» (а не допоміжний рахунок 62.Р).

Поля Видатковий касовий ордер № та від не заповнюються, так як повернення грошових коштів покупцеві буде здійснений на його банківську картку, тобто безготівковим способом.

Після проведення документа Повернення товарів від покупця в регістр бухгалтерії вводяться такі записи:

СТОРНО Дебет 90.02.1 Кредит 41.01 - на собівартість поверненого костюма (-16 000,00 руб.); СТОРНО Дебет 62.02 Кредит 90.01.1 - на суму виручки від реалізації повернутого костюма (-23 600,00 руб.); СТОРНО Дебет 90.03 Кредит 19.03 - на суму ПДВ (-3 600,00 руб.).У проводках по рахунках 62.02 і 19.03 в якості контрагента вказується фізична особа-покупець.

Крім регістра бухгалтерії вводиться запис в регістр ПДВ пред'явлений з видом руху Прихід.

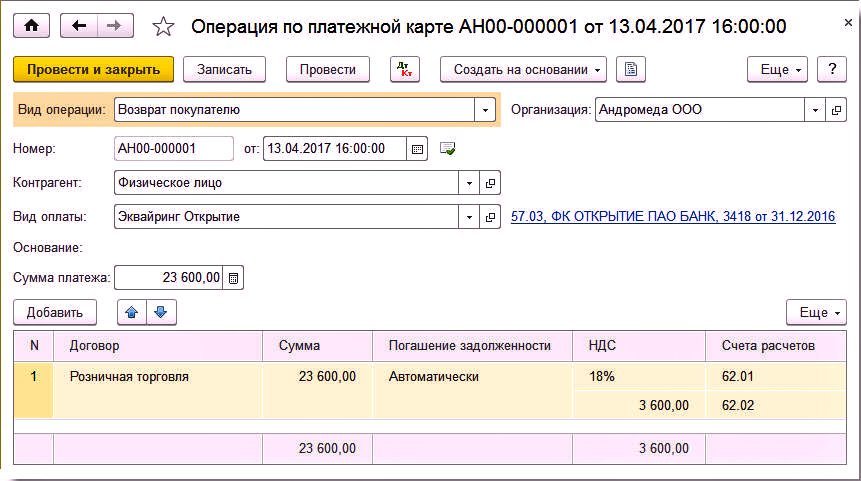

Для відображення операції по перерахуванню грошових коштів покупцеві на карту створимо документ Операція по платіжній картці з видом Повернення покупцю (рис. 3). Документ зручно створювати на підставі документа Повернення товарів від покупця.

Мал. 3. Операція по платіжній картці

В результаті проведення документа Операція по платіжній картці будуть сформовані проводки:

Дебет 62.02 Кредит 57.03 - на суму повернення грошових коштів фізичній особі (23 600,00 руб.).Розрахунки з фізичною особою можна подивитися, сформувавши звіт Карточка счета за рахунком 62.02 і встановивши відбір по контрагенту Фізична особа. Звіт наочно показує, що 13.04.2017 покупцем був повернутий товар на суму 23 000,00 руб. В цей же день було дано доручення банку повернути гроші на карту покупця. Таким чином, заборгованість організації перед покупцем погашена. Інакше кажучи, в момент проведення операції повернення платежу відбувається перенесення заборгованості організації перед роздрібним покупцем на взаєморозрахунки з банком-еквайром.

Надання послуг фізичним особам також відбивається документом Звіт про роздрібні продажі від 17.04.2017.

На закладках:

- Товари - вказується вартість реалізованої роздрібному покупцеві послуги (100 000,00 руб.);

- Безготівкові оплати - вид оплати і суму безготівкових оплат за день (100 000,00 руб.).

Після проведення документа Звіт про роздрібні продажі від 17.04.2017 сформуються проводки:

Дебет 62.Р Кредит 90.01.1 - на суму виручки від реалізації послуг (100 000,00 руб.); Дебет 57.03 Кредит 62.Р - на суму оплати платіжними картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 - на суму ПДВ (15 254,24 руб.).У регістр накопичення ПДВ Продажі вводиться запис, що відображає нарахування ПДВ до сплати в бюджет, для формування книги продажів за II квартал 2017 року.

Банк-еквайєр 18.04.2017 перераховує організації грошові кошти за вирахуванням суми винагороди (2 000 руб.) І за вирахуванням суми, поверненої покупцеві (23 600,00 руб.), Тобто всього 74 400,00 руб.

Сформуємо документ Надходження на розрахунковий рахунок з видом операції Надходження від продажів за платіжними картками та банківськими кредитами на суму 74 400,00 руб. В поле Сума послуг потрібно вказати суму комісії банку (2 000,00 руб.).

Після проведення документа в регістр бухгалтерії вводяться такі записи:

Дебет 51 Кредит 57.03 - на суму надійшли грошових коштів від банку-еквайра (74 400,00 руб.); Дебет 91.02 Кредит 57.03 - на суму винагороди, утриманого банком-еквайром (2 000,00 руб.).Сформуємо оборотно-сальдову відомість за рахунком 57.03. Відсутність сальдо по рахунку 57.03 свідчить про повне завершення розрахунків з банком-еквайром.

Для пред'явлення до відрахування вхідного ПДВ за поверненим товаром необхідно створити документ Формування записів книги покупок (розділ Операції - Регламентні операції ПДВ).

Дані для книги покупок про суми податку, що пред'являються до відрахування в поточному податковому періоді, потрібно відобразити на закладці Придбані цінності.

В результаті проведення документа формується бухгалтерська проводка:

Дебет 68.02 Кредит 19.03 - на суму ПДВ, що приймається до податкового відрахування (3 600,00 руб.).У регістр накопичення ПДВ пред'явлений вноситься запис з видом руху Витрата. Для формування книги покупок за II квартал 2017 року вноситься запис в регістр накопичення ПДВ Покупки.

Особливості обліку повернень при суміщенні податкових режимів

Головна особливість повернення грошових коштів на банківську карту покупця полягає в тому, що банк-еквайєр не списуються в явному вигляді з розрахункового рахунку організації суму повернення, а утримує її з наступних зарахувань в рамках договору еквайрингу.

У платника податків, не ведучого роздільний облік, можуть виникнути проблеми з урахуванням доходів, якщо податковий режим повернення і наступних продажів, оплачених картами, не збігаються.

Згідно НК РФ при суміщенні УСН і ЕНВД платник податків повинен організувати окремий облік доходів і витрат в рамках кожного виду діяльності (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). При цьому з метою обчислення і сплати ЕНВД податковий облік доходів і витрат вести не потрібно. Адже податкова база - величина поставлений дохід, - фіксована.

Отже, головне завдання при поєднанні цих режимів - правильно визначити податкову базу і розрахувати податок при застосуванні УСН. Це правило стосується не тільки «спрощенців» з об'єктом «доходи мінус витрати», а й тих, хто вважає лише доходи.

Наприклад, здійснюється повернення товарів, реалізованих в рамках діяльності на ЕНВД, а наступні оплати картами - з продажу на ССО. Значить, при зарахуванні еквайєром грошових коштів треба визнавати дохід за ССО в повній сумі, без вирахування утриманого повернення. А на суму утриманого повернення - сторнувати дохід по ЕНВД.

Порядок відображення повернень коштів на платіжні картки покупців у «спрощенців» при поєднанні з ЕНВД розглянемо на наступному прикладі.

приклад 2

ТОВ «Ромашка» надає послуги фізичним особам по розробці дизайн-проектів приміщень, застосовує ССО з об'єктом оподаткування «доходи, зменшені на величину витрат». Крім цього, ТОВ «Ромашка» реалізує будівельні матеріали в роздріб і є платником ЕНВД щодо даного виду діяльності. Відповідно до облікової політики організації товари враховуються за закупівельними цінами. І товари і послуги реалізуються через автоматизовану торговельну точку з застосуванням ККТ.

ТОВ «Ромашка» приймає до оплати банківські карти. Винагорода банку-еквайра становить 2% від суми виручки, що надійшла. Послідовність операцій:

- 25.05.2017 організацією продані будівельні матеріали на суму 90 000,00 руб., Які сплачені покупцями готівковими коштами (40 000,00 руб.) І платіжними картами (50 000,00 руб.);

- 26.05.2017 на розрахунковий рахунок ТОВ «Ромашка» банком-еквайром зараховані кошти за вирахуванням суми винагороди;

- 29.05.2017 покупець повернув товар, оплачений банківською картою, на суму 30 000,00 грн .;

- 30.05.2017 організацією надані послуги на суму 50 000,00 руб., Які були сплачені покупцями готівковими коштами в сумі 10 000,00 руб. і платіжними картами в сумі 40 000,00 грн .;

- 31.05.2017 на розрахунковий рахунок ТОВ «Ромашка» банком-еквайром зараховані кошти за вирахуванням суми винагороди і суми, перерахованої покупцеві при поверненні товару.

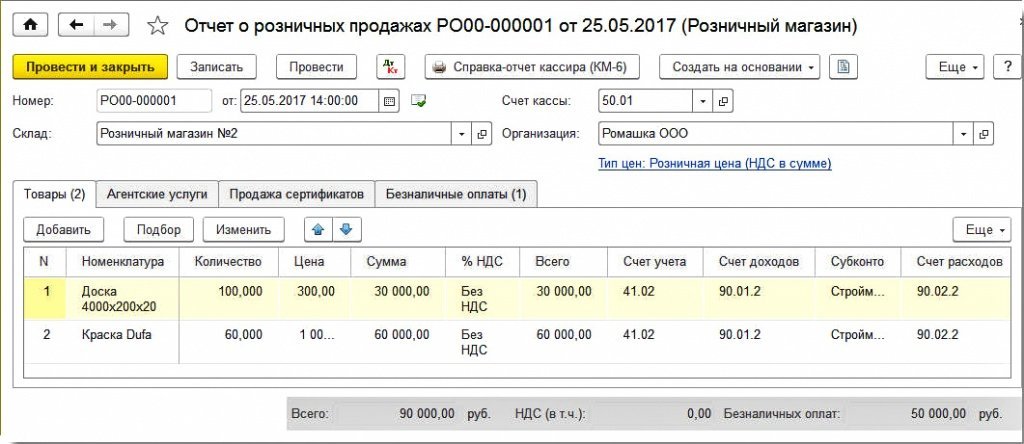

Для відображення роздрібних продажів будматеріалів документальних свідчень Звіт про роздрібні продажі (розділ Продажі) з видом операції Роздрібний магазин. На закладці Товари вказуються реалізовані роздрібним покупцям за день товари: їх номенклатурний склад, кількість, ціну і суму (рис. 4).

Мал. 4. Звіт про роздрібні продажі по діяльності, перекладеної на ЕНВД

Доходи від діяльності, перекладеної на ЕНВД, повинні враховуватися по кредиту рахунку 90.01.2 «Виручка за окремими видами діяльності з особливим порядком оподаткування», а собівартість проданих товарів - за дебетом рахунка 90.02.2 «Собівартість продажів за окремими видами діяльності з особливим порядком оподаткування ».

На закладці Безготівкові оплати вказуються вид оплати і сума безготівкових оплат за день - 50 000,00 руб.

Після проведення документа Звіт про роздрібні продажі по діяльності, перекладеної на ЕНВД, сформуються такі бухгалтерські проводки:

Дебет 90.02.2 Кредит 41.02 - на собівартість проданих будматеріалів (83 190,00 руб.); Дебет 62.Р Кредит 90.01.2 - на суму виручки від реалізації будматеріалів (90 000,00 руб.); Дебет 57.03 Кредит 62.Р - на суму оплати платіжними картами (50 000,00 руб.); Дебет УСН.01 - на суму виручки від реалізації по діяльності, перекладеної на ЕНВД, оплаченої по карті (50 000,00 руб.). Як дебітора вказується банк-еквайєр; Дебет 50.01 Кредит 62.Р - на суму отриманої готівкової оплати (40 000,00 руб.).Позабалансовий рахунок УСН.01 «Розрахунки з покупцями по діяльності ЕНВД» призначений для зберігання інформації про те, яка частина дебіторської заборгованості при її погашенні повинна бути віднесена до доходів по діяльності, перекладеної на ЕНВД.

Крім регістра бухгалтерії, вводяться записи в спеціальні регістри накопичення для податкового обліку при застосуванні УСН. У регістрі Книга обліку доходів і витрат (розділ I) сума 40 000,00 руб. довідково відбивається в колонках Дохід ЕНВД і Доходи всього. Поле Дохід ЕНВД призначене для відображення доходів по діяльності з особливим порядком оподаткування з метою ведення окремого обліку.

Сформуємо документ Надходження на розрахунковий рахунок з видом операції Надходження від продажів за платіжними картками та банківськими кредитами на суму 49 000,00 руб. (50 000,00 - 2%). Якщо документ вводиться вручну, то в поле Сума послуг потрібно вказати суму комісії банку (1 000,00 руб.).

Після проведення документа в регістр бухгалтерії вводяться такі записи:

Дебет 51 Кредит 57.03 - на суму надійшли грошових коштів від банку-еквайра (49 000,00 руб.); Дебет 91.02 Кредит 57.03 - на суму винагороди, утриманого банком-еквайром (1 000,00 руб.); Кредит УСН.01 - на зарахована на розрахунковий рахунок банком-еквайром суму оплати за діяльності, перекладеної на ЕНВД (50 000,00 руб.).У регістрі Книга обліку доходів і витрат (розділ I) довідково відображаються такі суми:

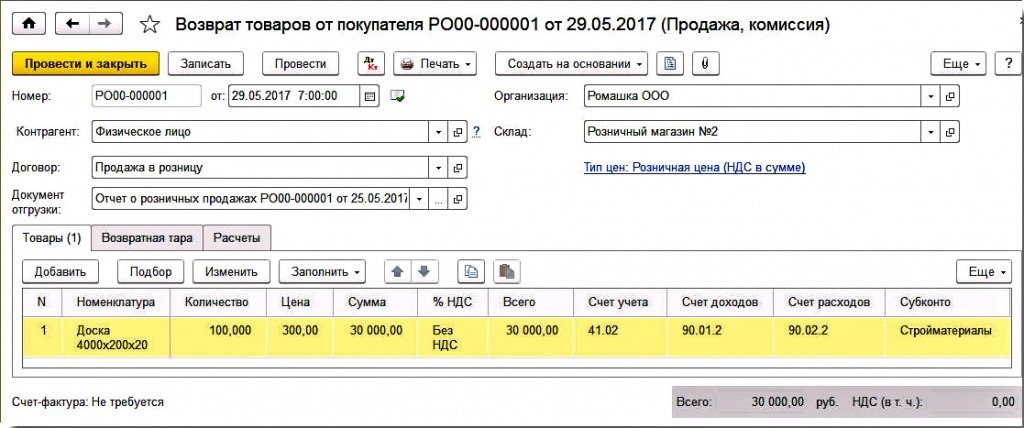

Покупець 29.05.2017 повертає будматеріали (дошки в кількості 100 шт. На суму 30 000,00 руб.). На підставі документа Звіт про роздрібні продажі від 25.05.2017 сформуємо документ Повернення товарів від покупця.

На закладці Товари табличну частину потрібно скорегувати таким чином, щоб були вказані тільки повертаються будматеріали на суму 30 000,00 руб. (Рис. 5).

Мал. 5. Повернення товарів від покупця

На закладці Розрахунки в якості рахунків розрахунків з покупцями вказуємо рахунки 62.01 і 62.02.

Після проведення документа Повернення товарів від покупця в регістр бухгалтерії вводяться записи:

СТОРНО Дебет 90.02.2 Кредит 41.02 - на собівартість повернутих будматеріалів (-23 010,00 руб.); СТОРНО Дебет 62.02 Кредит 90.01.2 - на суму виручки від реалізації повернутих будматеріалів (-30 000,00 руб.); СТОРНО Дебет УСН.01 - на суму виручки від реалізації повернутих будівельних діяльності, перекладеної на ЕНВД і оплаченої по карті (-30 000,00 руб.).У проводках по рахунках 62.02 і УСН.01 як контрагента вказується покупець - фізична особа.

Крім регістра бухгалтерії вводяться записи в спеціальні регістри накопичення для податкового обліку ССО.

Тепер необхідно відобразити операцію з перерахування грошових коштів покупцеві на банківську карту. Для цього на підставі документа Повернення товарів від покупця створюється документ Операція по платіжній картці з видом Повернення покупцю.

В результаті проведення документа Операція по платіжній картці будуть сформовані проводки:

Дебет 62.02 Кредит 57.03 - на суму повернення грошових коштів фізичній особі (30 000,00 руб.); Дебет УСН.01 (контрагент - фізособа) Кредит УСН.01 (контрагент - банк-еквайєр) - на суму взаєморозрахунків по діяльності ЕНВД (30 000,00 руб.).Крім регістра бухгалтерії вводяться записи в спеціальні регістри накопичення для податкового обліку ССО. Карточка счета за рахунком 62.02 до встановленого відбором по контрагенту Фізична особа показує, що на кінець травня заборгованості у організації перед фізичною особою немає.

Надання послуг фізичним особам також відбивається документом Звіт про роздрібні продажі від 30.05.2017. На закладці Товари вказується вартість реалізованих роздрібним покупцям за день послуги з розробки дизайн-проектів приміщень.

Доходи від діяльності в рамках ССО повинні враховуватися по кредиту рахунку 90.01.1 «Виручка за діяльності з основною системою оподаткування».

На закладці Безготівкові оплати вказуються вид оплати і сума безготівкових оплат за день - 40 000,00 руб.

Після проведення документа Звіт про роздрібні продажі по діяльності ССО сформуються такі бухгалтерські проводки:

Дебет 62.Р Кредит 90.01.1 - на суму виручки від реалізації дизайн-послуг (50 000,00 руб.); Дебет 57.03 Кредит 62.Р - на суму оплати платіжними картами (40 000,00 руб.); Дебет 50.01 Кредит 62.Р - на суму отриманих готівкових коштів (10 000,00 руб.).У регістрі Книга обліку доходів і витрат (розділ I) сума отриманих готівкових коштів (10 000,00 руб.) Відображається у складі доходів ССО (колонка Доходи) і довідково - в колонці Доходи всього.

Банк-еквайєр 31.05.2017 перерахував організації грошові кошти за вирахуванням суми своєї комісії (800 руб.) І за вирахуванням суми, поверненої покупцеві (30 000,00 руб.), Тобто всього 9 200,00 руб. (Припустимо, що за договором еквайрингу комісія за операцію повернення не передбачена).

Сформуємо документ Надходження на розрахунковий рахунок з видом операції Надходження від продажів за платіжними картками та банківськими кредитами на суму 9 200,00 руб. В поле Сума послуг слід вказати суму комісії банку (800,00 руб.).

Після проведення документа в регістр бухгалтерії вводяться такі записи:

Дебет 51 Кредит 57.03 - на суму надійшли грошових коштів від банку-еквайра (9 200,00 руб.); Дебет 91.02 Кредит 57.03 - на суму винагороди, утриманого банком-еквайром (800,00 руб.); Дебет УСН.01 - на утриману банком-еквайром суму повернення, по діяльності ЕНВД (30 000,00 руб.).У регістрі Книга обліку доходів і витрат (розділ I) відображаються такі суми:

Зверніть увагу, що виручка від діяльності ССО, утримана банком-еквайром в рахунок повернень покупцям, відображена в доходах ССО (30 000,00 руб.), А суми повернень покупцям виключені з доходів ЕНВД (-30 000,00 руб.). Таким чином, в доходах ССО визнається повна сума безготівкових оплат, відображена документом Звіт про роздрібні продажі.

Як бачимо, програма «1С: Бухгалтерія 8» редакції 3.0 автоматично підтримує окремий облік доходів і витрат при суміщенні режимів по еквайрингової операціями, а тепер і при поверненні коштів покупця на його банківську картку.

При формуванні оборотно-сальдових відомостей по рахунках 57.03 і УСН.01 відсутність сальдо за рахунком 57.03 свідчить про повне завершення розрахунків з банком-еквайром, а за рахунком УСН.01 - про завершення взаєморозрахунків по діяльності, перекладеної на ЕНВД.