Огляд ринку лізингу

* Витратами визнаються відсотки в розмірі, що не перевищує більш ніж на 20% середню ставку по аналогічним зобов'язанням, за відсутності інформації про порівнянних боргових зобов'язаннях гранична величина відсотків, визнаних витратами, приймається рівній ставці рефінансування Банку Росії, збільшеної в 1,1 рази, - якщо зобов'язання видається в рублях, і рівної 15%, якщо зобов'язання видається у валюті (п.1 ст. 269 НК РФ)

** сума основного боргу (тіло кредиту) і сума нарахованих відсотків відображаються в бухгалтерській звітності підприємства в повному розмірі.

*** кредиторська заборгованість відображається в бухгалтерській звітності підприємства в міру нарахування лізингових платежів

Умови для порівняння способів фінансування придбання майна:

1. Предмет:

- ціна без ПДВ: 847 458 у. е.

- вартість з ПДВ: 1 000 000 у. е.

2. Умови лізингу:

- Авансовий платіж: 200 000 у. е.

- Термін лізингу: 24 міс.

Табл. 2. Порівняння вартості фінансування придбання основних засобів

показниклізинг

кредит

Купівля

Платежі постачальнику (аванс)

200 000 200 000 1 000 000 Лізингові платежі 1 029 864 - - Податок на майно 2 347 29 985 29 985 Транспортний податок - - - Погашення кредиту - 800 000 - Погашення відсотків - 135 194 - Страхування - - - Додаткові витрати - - - Відшкодування ПДВ - 187 606

- 152 542

- 152 542

Зниження податку на прибуток - 250 140

- 107 440

- 74 993

ВИТРАТИ за термін лізингу

792 117

905 198

802 450

Джерело: Єдина лізингова довідкова

Підсумкові значення відображають сальдо грошових потоків Лізингодавця на час закінчення договору лізингу (24 місяці) по кожному з розглянутих варіантів.

I. Фінансовий та операційний лізинг

На практиці, в залежності від терміну використання обладнання, розрізняють:

- фінансовий лізинг (finance lease);

- операційний лізинг (operating lease).

Безпосередньо з термінами використання обладнання пов'язані умови амортизації (термін окупності), механізм розподілу ризиків, пов'язаних з випадковою загибеллю або псуванням переданого в лізинг майна.

У нас в країні «operating lease» більше відомий під назвою оперативний лізинг.

Операційний (оперативний) лізинг (operating lease) характеризується тим, що термін договору лізингу істотно коротше, ніж нормативний термін служби майна, і лізингові платежі не покривають повної вартості майна. Тому лізингодавець змушений його здавати в тимчасове користування кілька разів, і для нього зростає ризик по відшкодуванню залишкової вартості об'єкта лізингу при відсутності попиту на нього. У зв'язку з цим при всіх інших рівних умовах розміри лізингових платежів при оперативному лізингу набагато вище, ніж в фінансовий лізинг.

Фінансовий лізинг (finance lease) являє собою операцію по спеціальному придбання майна у власність з подальшою здачею його в тимчасове володіння і користування на термін, що наближається по тривалості до терміну експлуатації та амортизації всієї або більшої частини вартості майна. Протягом терміну договору лізингодавець за рахунок лізингових платежів повертає собі всю вартість майна і отримує прибуток від лізингової угоди.

Основні ознаки, що характеризують фінансовий лізинг:

поява нового суб'єкта відносин - продавця майна;

лізингодавець набуває майно не для власного використання, а спеціально для передачі його в лізинг;

право вибору майна і його продавця належить користувачеві;

продавець майна знає, що майно спеціально купується для здачі його в лізинг;

майно безпосередньо поставляється користувачеві і приймається їм в експлуатацію;

претензії щодо якості майна, його комплектності, виправленню дефектів в гарантійний термін лізингоодержувач направляє безпосередньо продавцю майна;

ризик випадкової загибелі і псування майна переходить до лізингоотримувача після підписання акту приймання-здачі майна в експлуатацію.

Фінансовий лізинг має кілька різних видів, які отримали самостійне назва.

Класичний фінансовий лізинг характеризується тристороннім характером взаємин і відшкодуванням повної вартості майна. За заявкою лізингоодержувача лізингодавець купує у постачальника необхідне обладнання і передає його в лізинг лізингоодержувачу, відшкодовуючи свої фінансові витрати і отримуючи прибуток через лізингові платежі.

Зворотний лізинг (sale and leaseback) є різновидом двосторонньої лізингової угоди. Підприємство, що має обладнання, але відчуває нестачу коштів для виробничої діяльності, продає своє майно лізинговій компанії, яка, в свою чергу, здає його в лізинг цьому ж підприємству.

Таким чином, у підприємства з'являються грошові кошти, які воно може направити, наприклад, на поповнення оборотних коштів. Договір складається так, що після закінчення терміну його дії підприємство має право викупу устаткування, відновлюючи на нього право власності. За даною схемою в лізинг можна здавати і цілі підприємства, а постачальник і лізингоотримувач є одним і тим же юридичною особою.

Цей вид лізингу в першу чергу зацікавить господарюючих суб'єктів, що зазнають труднощів з фінансуванням. Таким підприємствам вигідно продати майно лізингової компанії, одночасно укласти з нею лізинговий договір і продовжити користуватися майном.

Левередж (кредитний, пайовий, роздільний) лізинг (leveraged lease), або лізинг з додатковим залученням коштів найбільш складний, так як пов'язаний з багатоканальним фінансуванням і використовується, як правило, для реалізації дорогих проектів.

Відмінною рисою цього виду лізингу є те, що лізингодавець, купуючи устаткування, виплачує власним коштом не всю його суму, а тільки частину. Решту суми він бере в у однієї чи кількох кредиторів. При цьому лізингова компанія продовжує користуватися всіма податковими пільгами, які розраховуються з повної вартості майна.

Іншою особливістю цього виду лізингу є те, що лізингодавець бере позику на певних умовах, які не дуже характерні для вітчизняних фінансово-кредитних відносин. Кредит береться без права звернення позову на активи лізингодавця. Тому, як правило, лізингодавець оформляє на користь кредиторів заставу на майно до погашення позики і нижчий права на отримання частини лізингових платежів в рахунок погашення позики.

Таким чином, основний ризик по угоді несуть кредитори: банки, страхові компанії, інвестиційні фонди або інші фінансові установи, а забезпеченням повернення позики служать тільки лізингові платежі і здається в лізинг майно.

Лізинг-допомогу в продажах (sales - aid leasing або vendor leasing) являє собою здійснення збуту майна з використанням лізингу на підставі спеціальної угоди, укладеної між постачальником (продавцем) майна і лізинговою компанією. Ці угоди мають різні форми.

Сублизинг (sub - lease) - особливий вид відносин, що виникають у зв'язку з переуступкою прав користування предметом лізингу третій особі, що оформляється договором сублізингу. При сублізингу особа, яка здійснює сублізинг, приймає предмет лізингу у лізингодавця за договором лізингу і передає його в тимчасове користування лізингоодержувачу за договором сублізингу.

Між фінансовим лізингом і оперативним є багато спільних властивостей, проте, існують певні відмінності:

1. У договір фінансового лізингу поряд з лізингодавцем і лізингоодержувачем включають додаткового учасника - продавця лізингового майна, який відсутній при оперативному лізингу.

2. При фінансовий лізинг активна роль відводиться лізингоодержувачу, що не властиво оперативного лізингу. Переважне право вибору майна і його виробника (продавця) належить користувачеві. Крім цього, лізингодавець зобов'язаний довести до відома продавця майна, що воно купується спеціально для передачі його в лізинг. При оперативному лізингу продавець майна самостійної ролі не грає, або він просто відсутній.

3. На відміну від оперативного лізингу при фінансовому лізингу лізингоодержувач наділяється правами і обов'язками, властивими покупцеві. За лізингодавцем залишається тільки обов'язок сплатити майно і право розірвати договір купівлі-продажу з продавцем.

4. По-різному розподіляються ризики в договорах оперативного і фінансового лізингу, пов'язані з недоліками, виявленими в майні. А за договором оперативного лізингу орендодавець відповідає перед орендарем за всі недоліки, що перешкоджають користуванню майном. За договором фінансового лізингу лізингодавець не відповідає перед користувачем за недоліки переданого майна, так само як і за шкоду, заподіяну життю, здоров'ю громадян в процесі використання об'єкта лізингу, а також майну користувача і третіх осіб. Також лізингодавець повністю вільний від виконання гарантійних зобов'язань, пов'язаних з виявленням дефектів в об'єкті лізингової угоди. Цей обов'язок покладається на виробника (постачальника) майна, і лізингоодержувач безпосередньо звертається до нього з вимогою про усунення недоліків.

Незважаючи на те, що лізингодавець в договорі фінансового лізингу протягом усього строку договору залишається власником об'єкта лізингової угоди, лізингоодержувач приймає на себе обов'язки, пов'язані з правом власності (ризик випадкової загибелі, технічне обслуговування). Оскільки ризик випадкової загибелі майна покладається тут на користувача, він зобов'язаний виконати повністю грошові зобов'язання перед лізингодавцем. При оперативному лізингу всі ризики залишаються за орендодавцем, тому, якщо майно виявиться в непридатному стані з причин, не залежних від орендаря, останній може вимагати дострокового розірвання договору. Відповідно після припинення зобов'язань відпадає обов'язок сплачувати орендну плату.

5. У разі розірвання договору фінансового лізингу на вимогу лізингодавця до закінчення його терміну, якщо користувач майна порушив умови договору, або за бажанням лізингоодержувача, останній також зобов'язаний продовжувати вносити лізингові платежі або погасити їх загальну суму, передбачену договором, а в деяких випадках і заплатити неустойку .

На думку Дмитра Зотова, генерального директора ВАТ «ТрансФін-М», на російському ринку лізингу оперативний лізинг затребуваний в сегментах лізингу залізничного рухомого складу і авіатехніки. Це пов'язано, перш за все, з характеристиками активу і вторинного ринку. На думку Дмитра Зотова, поки мізерно мала частка оперативного лізингу в сегменті автотранспорту, хоча на ринку лізингу європейських країн він домінує.

«Велика частка оперативного лізингу, - каже він, - є показником високого рівня розвитку ринку лізингу. На етапі високого ступеня зносу основних фондів ринку лізингу потрібна підтримка з боку держави у вигляді податкових преференцій, субсидій, програм утилізації. В подальшому, при достатньому оновленні основних фондів і високому темпі розвитку технологій клієнтам буде цікавіше постійно користуватися новим майном і отримувати додаткове сервісне обслуговування, що і стане поштовхом до розвитку оперлізінга ».

«У цьому відношенні дуже показовий сегмент залізничного лізингу, який зараз якраз знаходиться на такому перехідному етапі. Ми, - зазначає пан Зотов, - вже сьогодні зробили перші кроки в напрямку впровадження оперативного лізингу, створивши спільні підприємства з провідними гравцями залізничної галузі. Крім цього частина вагонів ми вже здаємо в оренду зі свого балансу самостійно ».

III. Лізинг в Росії. Загальна ситуація і актуальний стан

3.1. Макроекономічні показники, пов'язані з розвитком лізингу

3.1.1. Валовий внутрішній продукт

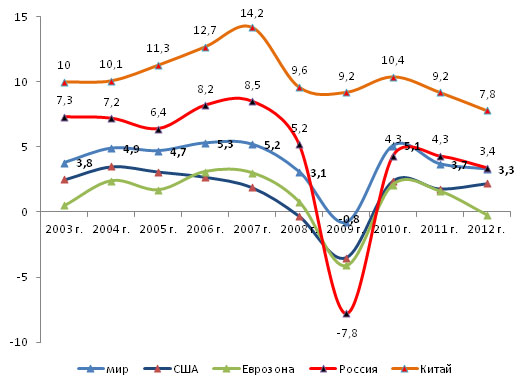

До світової фінансово-економічної кризи зростання ВВП Росії, скоригований на рівень інфляції, не опускався нижче 6% в рік. У 2008 р темп приросту знизився до 5,2%. За підсумками 2009 падіння ВВП РФ склало 7,8%.

Темпи посткризового відновлення знижуються з 4,5% в 2010 р (позначився ефект низької порівняльної ставки) до 3,4% в 2012 р

Табл. 3. Обсяг і динаміка російського ВВП, млрд руб.,%

показник

2005

2006

2007

2008

2009

2010

2011

2012

Обсяг, в поточних цінах, млрд руб. 21 609,8 26 917,2 33 247,5 41 276,8 38 807,2 46 308,5 55 799,6 62 599,1 Приріст в порівнянних цінах,% 6,4% 8,2% 8,5% 5,2% -7,8% 4,5% 4,3% 3,4%

Джерело: ФСГС

В 1 кв. 2013 року обсяг ВВП (в поточних цінах) склав 14 987,7 млрд руб. (+ 1,6% до аналогічного періоду попереднього року), у 2 кв. - 16 110,8 млрд руб. (+ 1,2%). За підсумками 2013 р темп приросту ВВП очікується на рівні 1,5%.

Мал. 2. Порівняння темпів приросту ВВП по країнах і регіонах світу в 2003-2012 рр.,%

Джерело: Eurostat, ФСГС, CIA World Factbook

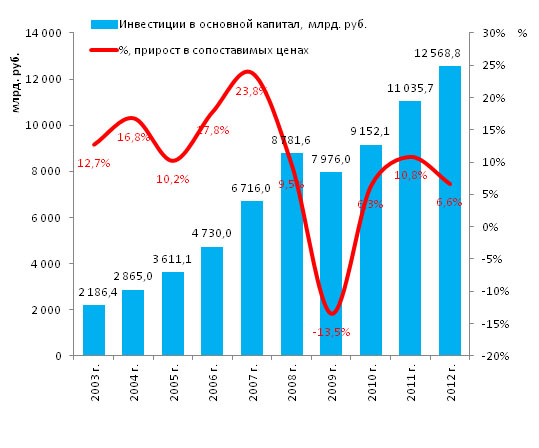

3.1.2. Динаміка і структура інвестицій в основний капітал

За підсумками 2012 року інвестиції в основний капітал вийшли на докризовий рівень (+ 5,5% до рівня 2008 р). При цьому, за даними Росстату, зростання інвестицій в основний капітал в 2012 р сповільнилося: + 6,6% після + 10,8% в 2011 р

Мал. 3. Динаміка інвестицій в основний капітал в 2003-2013 рр., Млрд руб.,%

Джерело: ФСГС

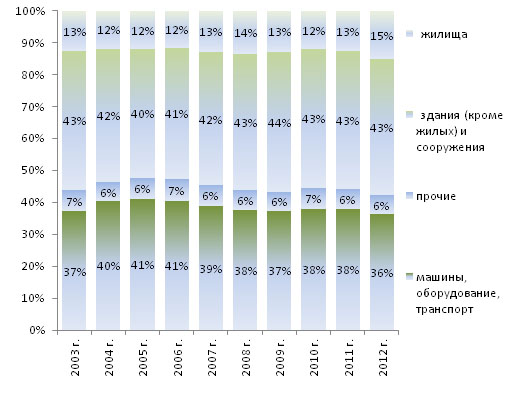

У видовий структурі інвестицій в основний капітал в цілому після стабілізації на рівні 37,9% в 2010-2011 рр. в 2012 р скоротилася частка інвестицій в машини, обладнання та транспортні засоби (на 1,6 п. п. до 2011 р) до 36,3% (мінімальне значення з 2002 р).

За рахунок зниження частки зазначеного сегмента, в структурі інвестицій в 2012 р зросла частка «житла» - до 15%.

Мал. 4. Структура інвестицій в основний капітал в 2003-2012 рр. за видами основних фондів,%

Джерело: ФСГС

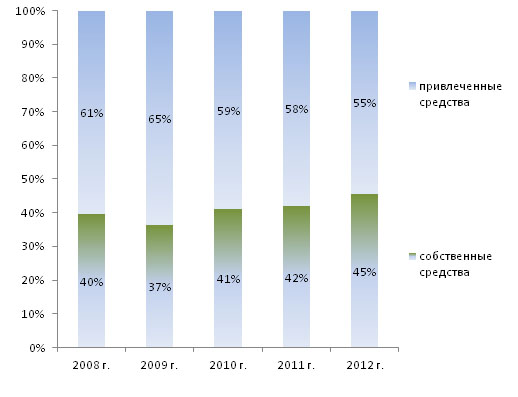

У структурі джерел інвестицій в основний капітал четвертий рік поспіль знижується частка залученого капіталу. За підсумками 2012 р ця частка склала 55% (-3 п. П. До 2011 року). При цьому частка капітальних вкладень за рахунок кредитів банків та позикових коштів сторонніх організацій у 2012 році зросла на 0,4 п. П. До 13,2%, що нижче рівня 2006-2010 рр.

За даними вибіркового обстеження Росстату в 2012 році частка організацій, що використовують в інвестиційних цілях кредитні та позикові кошти, зросла (на 1 п. П. До 36 відсотків). При цьому за даними Банку Росії, приріст обсягу кредитних коштів, наданих нефінансовим організаціям-резидентам, у 2012 році істотно сповільнилося (до 12,7% станом на 01.01.2013 р після приросту на 26% на 01.01.2012 р в порівнянні з рівнем на відповідну дату минулого року). При цьому протягом року росла середньозважена ставка по рублевих кредитах строком до 1 року, наданими нефінансовим організаціям. За рік ставка зросла на 0,6 п. П. І склала в середньому за рік 9,1 відсотка.

У 2012 році приріст інвестиційних витрат федерального бюджету сповільнилося (за даними Росстату, форма 1-БЗ (інвестиції) приріст в номінальному вираженні склав 9,4% після приросту на 35,7% в 2011 році, витрати в 2012 році склали 789,1 млрд рублів). При цьому уповільнення динаміки пов'язано зі скороченням бюджетних інвестицій в об'єкти капітального будівництва державної власності суб'єктів Російської Федерації (на 79% до 5,7 млрд рублів), в будівництво об'єктів соціального та виробничого комплексів (на 4,8% до 73,2 млрд рублів) .

Мал. 5. Структура інвестицій в основний капітал в 2008-2012 рр. за джерелами фінансування,%

Джерело: ФСГС

3.1.3. Регіональна структура інвестицій в основний капітал

В регіональній структурі інвестицій в основний капітал з 2008 року скорочувалася частка Центрального ФО. За підсумками 2012 року частка опустилася нижче рівня періоду 2005-2007 рр. Скорочення відбувалося в основному за рахунок значного уповільнення приросту інвестицій в 2008 р і подальшого скорочення в 2009-2010 рр. в Москві і в 2009-2011 рр. в Московській області. При цьому відновився приріст інвестицій в Москві (на 6,6% в 2011 р і на 8,5% в 2012 р) і в Московській області (на 4% в 2012 р) був недостатнім, щоб переломити тенденцію скорочення частки Центрального ФО в російській регіональній структурі інвестицій в основний капітал.

У 2012 р другий рік поспіль скорочувалася частка Північно-Західного ФО. Зниження частки пояснюється скороченням інвестицій в м.Санкт-Петербург (на 12,9% в 2011 р і на 7,4% в 2012 р), а також значним уповільненням інвестицій в Ленінградській області (після приросту в 2010 р на 42 , 5% до 3,9% в 2011 р і до 0,8% в 2012 р).

Після збільшення в 2011 році в 2012 році відновилося скорочення частки Уральського ФО, яка досягла мінімального значення за період з 1990-их років. Скорочення пов'язане з ціновим структурним ефектом. У 2012 році зниження частки пов'язано зі скороченням інвестицій в Свердловській області (на 4,8% в 2012 р після приросту на 15,9% в 2011 р), Челябінської області (на 6,7% після приросту на 7,6% ).

Також після збільшення в 2011 році в 2012 році скоротилася частка Далекосхідного ФО. Зниження пояснюється значним скороченням інвестицій в Приморському краї (на 41% в 2012 р після приросту на 34,1% в 2011 р) і Амурської області (на 20% після приросту на 31,3%).

В регіональній структурі інвестицій в основний капітал зросла частка Приволзького ФО за рахунок випереджаючого приросту інвестицій в Оренбурзькій області (на 25%), Кіровської області (на 16,2%) і республіці Татарстан (на 8,7%) при середньому прирості по округу на 8,1 відсотка.

3.2. Динаміка російського ринку лізингу

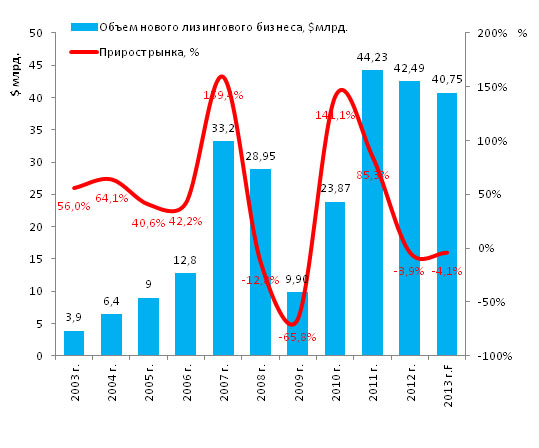

У докризовий період темпи зростання лізингового сектора значно перевищували темпи зростання більшості інших секторів фінансового ринку і в багато разів випереджали темпи розвитку російської економіки в цілому. І падіння обсягів ринку в 2009 р також значно перевершило зниження інших галузей.

Обсяг ринку відновився практично так само швидко, як скоротився. Уже за підсумками 2011 р показник більш ніж на 1/3 перевищив докризовий рівень і склав близько 1,3 трлн. руб.

У перерахунку на USD обсягу ринку знижувався постійно з рекордного 2011 року. Очікується, що за підсумками 2013 р темп приросту складе -4,1%.

За перші 9 міс. 2013 року обсяг нового бізнесу склав близько 940 млрд руб. (В порівнянні з 965 млрд руб. За аналогічний період попереднього року).

Мал. 7. Обсяг ринку лізингу (новий бізнес) в Росії в 2003-2013 рр., $ Млрд,%

Джерело: РБК.research на основі даних Рослизинг, РА Експерт, ФСГС

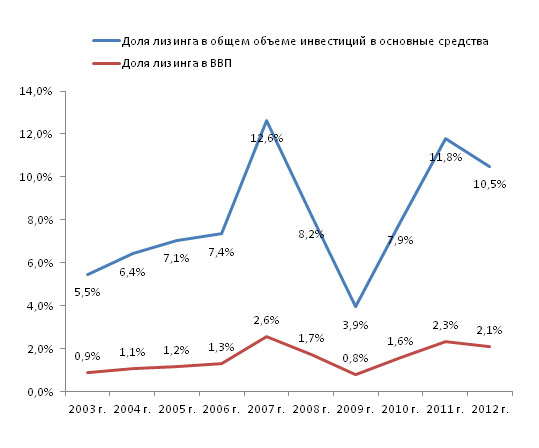

Частка лізингу в обсязі російського ВВП і інвестиціях безперервно зростала з 2003 р У 2007 р частка лізингу в інвестиціях досягла рекордних 12,6%. Однак уже в 2008 році показник знизився до рівня 8,2%. У «кризовому" 2009 р зафіксований мінімальний за останні 10 років рівень в 3,9%.

У 2010-2011 рр. показник відновлювався, проте в 2012 р знизився на 1,3 п. п. до 10,5%. У структурі ВВП в 2012 р частка лізингу склала 2,1%.

Мал. 8. Частка лізингу в ВВП і в інвестиціях в основні засоби в Росії в 2003-2012 рр.,%

Джерело: РБК.research на основі даних Рослизинг, РА Експерт, ФСГС

На тлі динаміки російської економіки, важко очікувати серйозного зростання лізингу в році, що наступив, вважає Галина Майер, керуючий директор ТОВ «Райффайзен-Лізинг». «Значних драйверів, здатних змінити ситуацію, в даний час не так багато, - говорить вона.- Можна припустити, що ринок буде розвиватися рівномірно по всім існуючим напрямкам. Основний розвиток, швидше за все, буде відбуватися в секторі середнього і малого бізнесу як найбільш мобільному ланці економіки і, ймовірно, в тих сегментах, де існує глобальний запит на оновлення основних засобів, наприклад, в сегменті авіаційного лізингу, також драйверами можуть стати харчова, хімічна галузі і FMCG, а також операційний лізинг автотранспорту. »

Дмитро Зотов, генеральний директор ВАТ «ТрансФін-М», виділяє інфраструктурні чинники зростання: «Зростання ринку лізингу, перш за все, залежить від економічного зростання в країні. Серед інших позитивних факторів можна виділити реалізацію стратегічних державних інвестиційних проектів, такі як олімпіада в Сочі, і в майбутньому, мабуть, Крим, а також заходи державної підтримки окремих галузей ».

«У короткостроковій перспективі, - вважає пан Зотов, - локомотивами зростання ринку лізингу як і раніше залишаться сегмент авіації, автотранспорту та спец. техніки. У разі прийняття окремих заходів з боку держави, наприклад, заборони на продовження термінів експлуатації, можливе відновлення і навіть зростання сегмента лізингу рухомого складу. Сьогодні 30% парку складають вагони після закінчення терміну нормативної експлуатації. Введення субсидування для сегмента лізингу локомотивів також призведе до виникнення і зростання даного напрямку бізнесу. Якщо говорити про стратегічну перспективу - близько 5-10 років - перспективними є сегменти лізингу нерухомості і водних судів ».

«Конкуренція на ринку лізингових послуг за останні роки серйозно загострилася. Ринок лізингу насичений і зростання можливе, в основному, за рахунок перерозподілу клієнтів, - вважає Галина Майер. - Зі свого боку, ми бачимо наші можливості, в першу чергу, в використанні інтенсивного підходу до розвитку, а саме: в оптимізації технологій, підвищення продуктивності праці, зростання якості обслуговування ».

3.3. Структура російського ринку лізингу

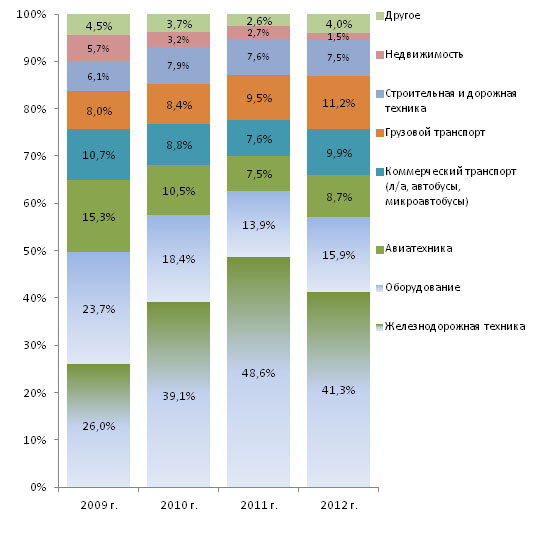

Традиційний найбільший сегмент російського ринку лізингу з 2009 р - залізнична техніка. При цьому в 2010 і 2011 рр. частка сегмента збільшувалася. За підсумками 2012 року частка лізингу ж / д техніки знизилася до 41,3%.

Мал. 9. Структура російського ринку лізингу (обсяг нового бізнесу) по предмету лізингу в 2009-2012 рр.,%

Джерело: Експерт РА

В цілому, випереджаючі темпи розвитку найбільшого сектора сформували динаміку всього ринку з 2009 р - частки практично всіх інших сегментів змінювалися відповідно до змін лізингу ж / д техніки. Винятками стали лізинг вантажного транспорту - частка росла постійно з 2009 р .; і лізинг будівельної та дорожньої техніки - в 2010 р частка зросла, потім знижувалася, незважаючи на різноспрямований рух сегмента ж / д техніки.

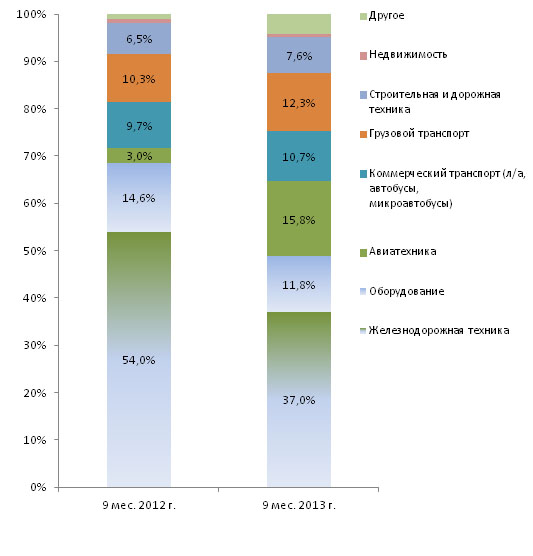

За підсумками 9 міс. 2013 року частка лізингу ж / д техніки знизилася до 37%. Також скоротилася частка лізингу обладнання. Всі інші сегменти виросли, при цьому головним драйвером ринку в 2013 р став лізинг авіатехніки.

Мал. 10. Структура російського ринку лізингу (обсяг нового бізнесу) по предмету лізингу в 2012 (9 міс.) - 2013 (9 міс.) Рр.,%

Джерело: Експерт РА

Найбільші темпи зростання продемонстрував сегмент лізингу авіатехніки.

Табл. 9a. ТОП-10 лізингових компаній Росії в сегменті лізингу авіатехніки за обсягом нового бізнесу за 9 міс. 2013 р млн руб.

Місце

компанія

Обсяг нового бізнесу за 9 мес.2013, млн.р.

1 «ВЕБ-лізинг» 59 286,0 2 «СБЕРБАНК ЛІЗИНГ» (ГК)

41 022,7 3 «Державна транспортна лізингова компанія» 11 099,3 4 «Газтехлізінг» 9 346,4 5 Альфа-Лізинг (ГК)

4 371,2 6 «ТрансФін-М» 2 401,8 7 «ЮГРА-ЛІЗИНГ» 1 854,0 8 «ЗЕСТ» (ГК)

810,2 9 «ВСП-Лізинг» 541,0 10 МКБ-лізинг (ГК)

233,0

Джерело: РБК.research на основі даних Експерт РА

Табл. 9b. ТОП-10 лізингових компаній Росії в сегменті лізингу авіатехніки за розміром портфеля на 01.10.2013, млн руб.

компанія

Обсяг платежів до отримання на 01.10.13, млн. Руб.

1 «ВЕБ-лізинг» 165 247,0 2 ВТБ Лізинг 70 464,9 3 «СБЕРБАНК ЛІЗИНГ» (ГК)

51 531,3 4 «Державна транспортна лізингова компанія» 12 116,6 5 «Газтехлізінг» 9 812,9 6 Альфа-Лізинг (ГК)

3 720,6 7 «ТрансФін-М» 3 624,7 8 «ЮГРА-ЛІЗИНГ» 1 791,7 9 «ЗЕСТ» (ГК)

1 204,6 10 «ВСП-Лізинг» 342,0

Джерело: РБК.research на основі даних Експерт РА

3.4. Географія російського ринку лізингу

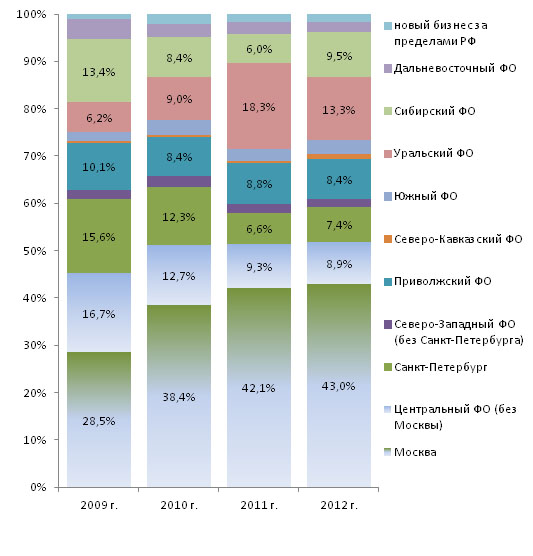

Більшість лізингових компаній зосереджено в Москві. На Москву ж припадає основний обсяг укладених лізингових угод - більше 42% з 2011 р Тут зосереджені головні офіси всіх великих лізингових компаній, а найчастіше - і їх клієнтів. У тому числі найбільш активного гравця ринку лізингу останніх років - ВАТ «РЖД». Зокрема, зростання частки Москви з 2009 р пояснюється зростанням лізингу сектора ж / д техніки.

В цілому, частка Центрального ФО (включаючи Москву) становить понад 50% російського ринку лізингу. Винятком став лише 2009 рік - 45,2%.

Мал. 11. Регіональна структура російського ринку лізингу (обсяг нового бізнесу) в 2009-2012 рр.,%

Джерело: Експерт РА

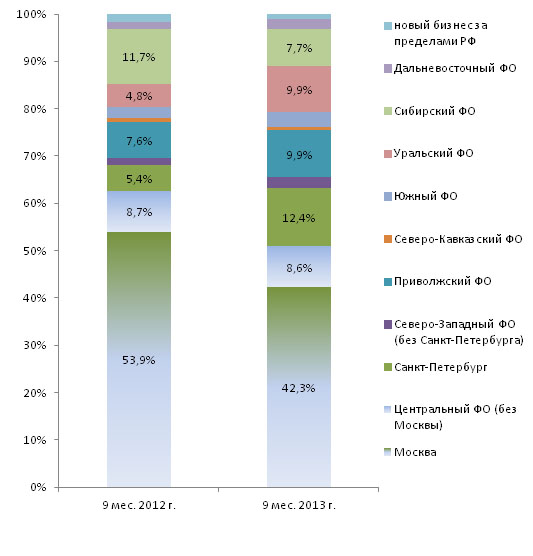

За обсягами укладених лізингових договорів друга російська столиця - Санкт-Петербург - більш ніж в 3 рази поступається Москві. Найменший обсяг лізингових угод спостерігається на Далекому Сході, Півдні і Північно-Заході.

Той факт, що більшість великих російських лізингових компаній створено банківськими та фінансовими структурами з розгалуженою філіальною мережею, полегшує їх географічну експансію. Вихід в регіони допомагає компаніям, крім іншого, диверсифікувати портфель по галузях (з урахуванням специфіки розвитку окремих регіонів) і таким чином знижувати ризики.

З регіональних центрів найбільш популярні у лізингодавців Новосибірськ, Єкатеринбург, Ростов, Самара, Краснодар, Нижній Новгород.

Мал. 12. Регіональна структура російського ринку лізингу (обсяг нового бізнесу) в 2012 (9 міс.) - 2013 (9 міс.) Рр.,%

Джерело: Експерт РА

«Варто взяти до уваги той факт, що при дуже високій конкуренції серед лізингових компаній поки кількість« хороших »клієнтів у багатьох регіонах не дуже велике, - вважає керуючий директор ТОВ« Райффайзен-Лізинг »Галина Майер. - Це, абсолютно очевидно, ринок покупця. Тут у лізингової компанії менше прав на помилку. Клієнта важко завоювати і не менш складно утримати. При цьому потрібно зазначити, багато регіональних клієнти дуже цінують своїх перевірених партнерів в особі лізингових компаній і будують взаємини на підставі хороших особистих відносин ».

«Другий важливий момент - це питання наявності кваліфікованих фахівців в сфері лізингу в регіонах, - зазначає пані Майєр. - У міру розвитку лізингу, ситуація з кадрами поступово поліпшується, але поки багато лізингових компаній відчувають певні складнощі в цьому питанні ».