Як автоматизувати систему управлінського обліку. Фактори успішного впровадження

Консультант з управління фінансами, починаючи проект, що стосується постановки або оптимізації системи управлінського обліку, проводить діагностику існуючої системи управління та аналізує наявний цикл управління. Варто зазначити, що повний управлінський цикл складається з наступних ключових етапів: постановка цілей, прийняття рішень і планування заходів, виконання та реалізація планів, контроль, аналіз, формування управлінського впливу і коригування планів і цілей.

На практиці ж для багатьох російських компаній характерним є порушення або пропуск окремих етапів. Найбільш поширеними помилками, що зустрічаються в управлінському циклі, є наступні: відсутні вимірні цілі, організаційна структура не відповідає дійсності і не налаштована на потреби управління бізнесом, система обліку охоплює тільки частину областей діяльності компанії, аналіз здійснює за неточними і несвоєчасним даними. В таких умовах два останні етапи циклу управління - формування управлінського впливу і коригування - здійснюються без системної підтримки, а тільки на основі досвіду і інтуїції вищих менеджерів компаній.

У даній статті ми визначимо основні чинники успіху, що дозволяють створити ефективну систему управлінського обліку на підприємства, яка буде служити джерелом достовірної та оперативної інформації для прийняття якісних управлінських рішень. Особлива цінність статті полягає в практичному кейсі, присвяченому технічним аспектам автоматизації, в ньому, зокрема, описані правила і послідовність інтеграції управлінського та бухгалтерського обліку.

Матеріал буде корисний для компаній, які планують оптимізувати наявну систему управлінського обліку або тільки приступають до постановки і впровадження такої системи.

ФАКТОРИ УСПІШНОГО ВПРОВАДЖЕННЯ УПРАВЛІНСЬКОГО ОБЛІКУ

Загальновідомо, що управлінський облік - це система збору, обробки, накопичення і надання облікової інформації, що використовується управлінською персоналом для планування, контролю та прийняття рішень з управління компанією.

Головна мета управлінського обліку в будь-якій галузі економіки - це забезпечення керівників і менеджерів компанії в оперативному режимі необхідною інформацією для прийняття рішень та ефективного управління компанією.

Основні завдання управлінського обліку, які вирішуються в рамках поставленої мети:

- реєстрація даних про господарську діяльність і надання оперативних звітів в розрізах, необхідних для керівників різних рівнів;

- визначення та оцінка величини витрат і доходів стосуються окремих товарів (послуг, робіт), центрам відповідальності і по компанії в цілому;

- управління собівартістю продукції для прийняття рішень щодо ціноутворення, обсягом випуску, оптимізації асортименту;

- дослідження даних про витрати, виявлення тенденцій їх поведінки, аналіз структури витрат, відхилень фактичних витрат від запланованих і надання інформації у вигляді, зручному для планування і контролю;

- планування фінансових потоків, доходів, витрат і результатів, яке ведеться відповідно до обліковими форматами і регламентами з метою забезпечення порівнянності даних для контролю і аналізу;

- формування підсумкової звітності для аналізу відповідності фактичних значень цільових показників запланованим в розрізі центрів відповідальності і по компанії в цілому.

Успішне вирішення подібного роду завдань в рамках побудови (оптимізації) і впровадження залежить від безлічі факторів. На практиці все чинники можна розділити на три взаємопов'язані групи

- Методологія. Від того, наскільки результативною є застосовувана методика, залежить, якими будуть результати впровадження. Якщо методології немає, очікуваного результату не буде, тому що НЕ буде налагодженого алгоритму його досягнення, і співробітникам доведеться займатися досвідченими розробками, дослідженнями. Значить, не будуть дотримані терміни, кошторис, і навряд чи будуть досягнуті результати впровадження.

- Технологія впровадження. В процесі впровадження незалежно від методології зустрічаються організаційні, технічні та інші складності. Ці складності самі по собі не відносяться до методології, але без їх вирішення результату не досягти, тому їм також необхідно приділити увагу, для цього потрібно розробити процедури контролю та коригування термінів, кошторису і виконання вимог проекту впровадження, а також управління персоналом в команді. До цієї групи чинників відноситься і система стимулювання проектної команди як частина технології впровадження.

- Програмно-технічне рішення. Управлінський облік включає величезний обсяг інформації. У великих і середніх компаніях неможливо вибудувати управлінський облік тільки «на папері», не використовуючи засоби автоматизації. Застосування таких інструментів передбачає перебудову всієї системи управління, взаємодії з постачальниками, партнерами і клієнтами, впровадження ERP-системи.

ЕТАПИ ВПРОВАДЖЕННЯ

Проекти впровадження в області управління фінансами (оперативного управління) у російських компаніях слід починати з бюджетного планування. Таким чином, дотримуючись циклу управління, можна розглянути всі галузі управління компанією. Така послідовність впровадження дасть найкращий результат.

При бюджетному плануванні розробляється:

- фінансова структура;

- бюджетна структура (в тому числі основні форми: бюджет про прибутки і збитки, про рух грошових коштів, про фінансовий стан (баланс));

- облікова політика;

- процес планування;

- фінансово-економічні показники.

Область бюджетного планування відрізняється від області управлінського обліку процесом формування управлінської звітності, при цьому фінансова структура, форми звітності, аналітичні розрізи, облікова політика є єдиними.

Для комплексного підходу до управління компанії слід починати впровадження з розробки стратегії та ключових показників ефективності. Інтеграція стратегічного та оперативного управління з використанням таких показників дозволяє зробити компанію більш ефективною, бо вона досягає цілей (результативна) і при цьому витратить ресурси строго в рамках бюджету (економічна).

Останнім етапом впровадження може виступати оптимізація системи стимулювання персоналу. Будь-яка соціально-економічна система складається з люде., В сучасному світі ніхто не буде працювати «з-під палки», тому управління не дасть повного ефекту без системи стимулювання персоналу, розробленої згідно з принципами ефективного управління.

Розробка стратегії, ключових показників ефективності та системи стимулювання персоналу - це окрема тема для розмови.

У багатьох російських компаніях використовуються однакові алгоритми впровадження, але зміст етапів в кожному випадку відрізняється. Це залежить від галузевої специфіки, від типу компанії, але навіть в рамках однієї галузі і одного типу компаній проблемні питання можуть бути абсолютно різними. Важливе значення має також ступінь опрацювання обліку в компанії, рівень компетентності співробітників і усвідомлення керівництвом важливості управлінського обліку.

Розглянемо докладно етапи впровадження управлінського обліку.

Передпроектна дослідження. Багато російських компаній вже використовують елементи управлінського обліку, але, як правило, принципи обліку не визначені і не зафіксовані. В результаті компанії мають кілька варіантів звітності, одержуваної з використанням різних способів обліку. Це призводить до того, що зіставити планові і фактичні дані неможливо або дуже важко.

У регіональних компаніях іноді використовують власні формати звітів, в яких порушуються основні економічні принципи розрахунку того чи іншого показника. Наприклад, у звіті про прибутки і збитки представлені доходи та надходження, витрати і виплати, і тут же можна знайти балансові показники. Все це ускладнює аналіз подібних звітів і прийняття управлінських рішень.

Крім цього деякі звіти для керівництва виявляються максимально детальними і займають по кілька сторінок. В результаті виникають складнощі з аналізом представленої інформації.

Для виявлення всіх нюансів впровадження бюджетного планування, а тому і управлінського обліку слід починати з передпроектного дослідження. Це дуже важливий етап, і їм не можна нехтувати. Він допоможе виявити сильні і слабкі сторони обліку і зрозуміти, що має бути зроблено.

У технічному аспекті впровадження управлінського обліку також є непростим процесів. Можна виділити наступні проблеми: використання великої кількості бухгалтерських баз, видів систем обліку, відсутність необхідно набору аналітичних даних, запізніле внесення первинних документів, як результат, ведення подвійної, потрійної обліку, допущенням помилок і т.д. На етапі передпроектного дослідження інформаційні потоки представляються з позиції «як є», потім розробляється бажана схема за принципом «як треба». Причому слід прагнути до того, щоб первинні документи заносилися одним фахівцем тільки один раз і в одній інформаційній системі таким чином, щоб задовольнити потреби всіх існуючих в компанії систем обліку.

Інтеграція управлінського обліку і бюджетного планування. Необхідно впевнитися, що виконуються наступні умови.

Розроблений перелік аналітичних розрізів є повним і можна не тільки спланувати, а й отримати за фактом. Часто зустрічається ситуація, коли в плані закладено максимальний перелік аналітичних показників, а на практиці виявляється, що отримання аналітики або вимагає подвійного обліку, або занадто багато роботи і в результаті не доцільно. Від якихось показників доведеться відмовитися, для якихось будуть потрібні додаткові розрахунки, але в більшості випадків це вирішується організаційно-технічним способом. Необхідно підключити до розробки бухгалтерію. Якщо робочий функціонал бази бухгалтерського обліку дозволяється отримувати аналітичну інформацію, то збір таких даних включається в регламент роботи бухгалтерії. Якщо функціонал не дозволяє, але дозволяє конфігурація бази, то в проект впровадження включаються доопрацювання з обов'язковим написати технічного завдання.

Розроблена управлінська облікова політика відповідає цілям ведення управлінського обліку компанії. Вона повинна забезпечувати:

Розроблений управлінський план рахунків (УПС) відображає:

- повноту, своєчасність і безперервність відображення всіх фактів господарської діяльності;

- відображення цих фактів виходячи з їх економічного сенсу, а не форми;

- збіг звітних даних з фактичними залишками на складах, в касі і на розрахункових рахунках.

- формат управлінської звітності;

- взаємозв'язок управлінського, фінансового та податкового обліку;

- об'єкт обліку;

- специфіку виробництва (масове, позамовному і ін.);

- спосіб ведення оперативного обліку.

Опис правил отримання фактичної інформації для управлінського обліку. У великих і середніх компаніях джерелом даних для управлінського обліку є оперативний і бухгалтерський облік. Отже, необхідно створити правила для досягнення відповідності між бухгалтерським і управлінським планами рахунків. Така процедура виконується по кожному рахунку і аналітичного показником.

В результаті формулюються вимоги до бухгалтерського та оперативного контуру, вони можуть стосуватися формування бухгалтерського плану рахунків, доопрацювання типових операцій і первинних документів, заповнення довідників.

Правило відповідності планів рахунків має на увазі, що для складання управлінської звітності потрібні додаткові розрахунки і закриття періоду, які виконуються відповідно до управлінської облікової політики.

Відповідність рахунків і аналітичних показників підлягає регламентації для цілей подальшої автоматизації. Додаткові розрахунки і закриття періоду також рекомендується регламентувати, для цього використовуються певні форми документів і процедури докладного опису джерела і приймача інформації.

Опис процесу отримання управлінської звітності. На етапі діагностики процес отримання управлінської звітності описувався «як є». Після опрацювання системи обліку процес отримання управлінської звітності повинен прийняти вигляд «як треба».

Опис процесу отримання управлінської звітності включає визначення послідовності дій (завдань), вказівки відповідальних за виконання завдань, термінів реалізації. Ступінь деталізації процесу для цілей автоматизації може бути різною, в описі можуть бути зазначені тільки реперні точки його проходження.

Автоматизація управлінського обліку. Етапу автоматизації передує вибір програмного продукту, який буде відповідати всім вимогам компанії: буде враховувати специфіку її діяльності, мати необхідний рівень продуктивності тощо.

Для впровадження системи управлінського обліку ми користуємося власною розробкою, яка продемонструвала свою ефективність в компаніях різного профілю. Даний програмний продукт розроблений на платформі 1С, він може бути пов'язаний з бухгалтерськими системами замовника або впроваджуватися окремо. В останньому випадку первинні фактичні дані потрапляють в наш програмний продукт шляхом обміну, причому база з такого роду інформацією не відноситься до числа продуктів 1С. В цьому випадку приймачем є типовою бухгалтерський план рахунків або спеціально розроблений план рахунків під ці цілі.

Автоматизація здійснюється строго на підставі розроблених на етапах постановки регламентних документів на призначеному для користувача рівні без елементів програмування. Таким чином, складати додаткове технічне завдання для настройки нашої системи не потрібно.

Автоматизація виконується за наступним алгоритмом:

настройка моделі управлінського обліку (створення і заповнення класифікаторів, управлінського плану рахунків, настройка форм звітності);

настройка трансляції первинних фактичних даних;

настройка документів для обробки отриманих фактичних даних (наприклад, елімінація внутрішніх оборотів), первинного внесення даних;

настройка процесу формування управлінської звітності.

У разі якщо потрібна доробка бухгалтерського контуру для цілей управлінського контуру, всі роботи по кастомізації повинні бути виконані до запуску системи.

Запуск автоматизованої системи в експлуатацію. Перед запуском системи необхідно провести навчання кінцевих користувачів. Навчання має проводити проектна група, яка є носієм моделі обліку і розбирається в програмному продукті.

Запуск в дослідну експлуатацію необхідно виконувати на попередньо підготовленому тестовому прикладі. При цьому в системі проганяється весь процес формування управлінської звітності, і за результатами такого тестування усуваються різні неточності.

Запуск в промислову експлуатацію проходить вже на реальних даних. «Обкатку» системи можна закінчити, коли цілі впровадження будуть досягнуті.

ПРАКТИЧНИЙ кейс «ПРАВИЛА ОТРИМАННЯ ФАКТИЧНОЇ ІНФОРМАЦІЇ ДЛЯ УПРАВЛІНСЬКОГО ОБЛІКУ»

Правила отримання практичної інформації розглянуті на прикладі дистриб'юторської групи компаній, що займається продажем устаткування. Автоматизація системи управлінського обліку проводилась з використання програмно-методичного комплексу «ІНТАЛЄВ: Корпоративний менеджмент 7» .

Джерела фактичних даних

Джерелами фактичних даних для управлінського обліку групи компаній є:

база оперативного обліку на платформі «1С: УПП 8.2» в частині інформації про рух товарів і безготівкових грошових коштів, а також придбаних послуги та оплати праці;

бази бухгалтерського обліку на платформі «1С: Підприємство 8» в частині інформації про податки, кредити та позики, інші доходи та витрати.

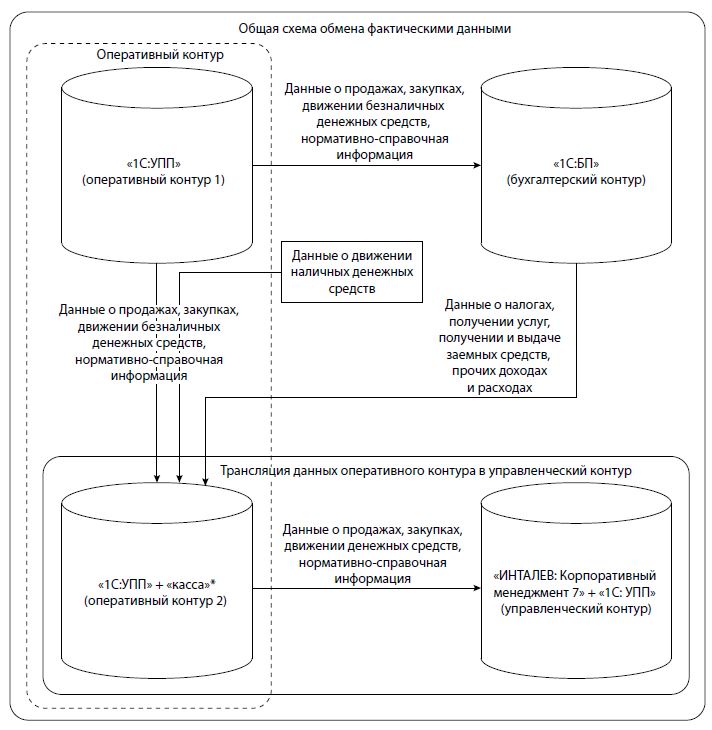

Загальна схема потоків даних представлена на малюнку 1.

Трансляція даних оперативного контуру в управлінський здійснюється за допомогою програмного продукту «ІНТАЛЄВ Корпоративний менеджмент 7» (КМ7).

Наскрізними елементами є ЦФО (центри фінансової відповідальності) і організація.

Відповідність бухгалтерського та управлінського планів рахунків, аналітичних даних

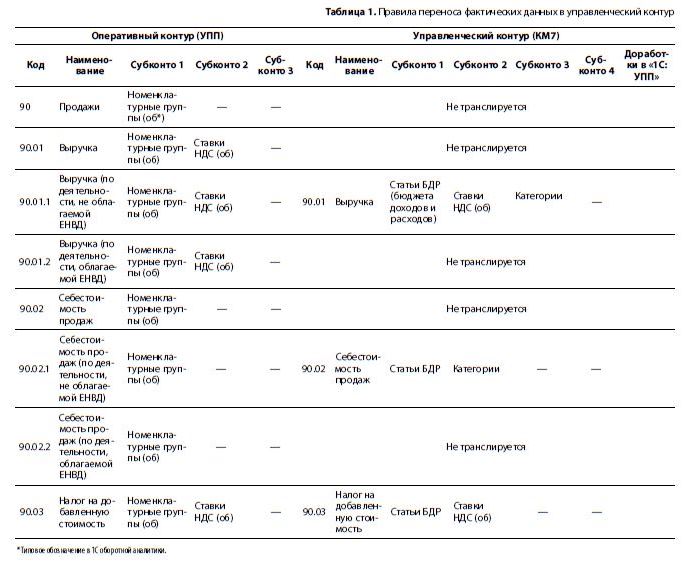

Трансляція фактичних даних з бухгалтерського плану рахунків в управлінський план рахунків для цілей обміну здійснюється на основі сценарію «Факт» за правилами, приклад яких наведено в таблиці 1.

Дані в бухгалтерський план рахунків для цілей обміну переносяться шляхом обміну даними між базою оперативного обліку та інформаційною базою КМ7 на платформі «1С: УПП 8.2».

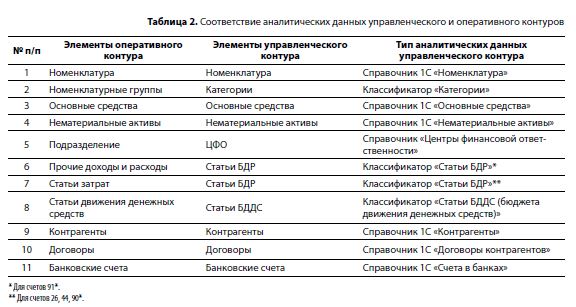

При трансляції даних з оперативного контуру в управлінський встановлюється відповідність аналітичних даних рахунків за допомогою механізму виділення додаткових властивостей об'єктів.

У таблиці 2 наведено відповідність аналітичних даних управлінського та оперативного контурів.

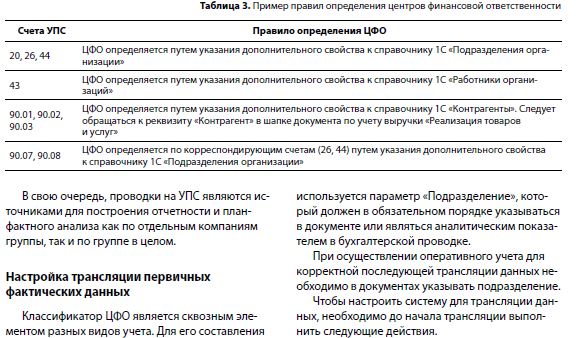

У таблиці 3 наведені правила визначення наскрізної аналітики (вимірювання) управлінського плану рахунків для центру фінансової відповідальності.

ВИМОГИ ДО ОПЕРАТИВНОМУ контур

Вимоги до оперативного контуру повинні сприяти задоволенню потреби керівництва в звітах, достатніх для аналізу ситуації, як в окремих компаніях групи, так і по групі в цілому.

При цьому повинні виконуватися наступні умови:

бухгалтерський план рахунків (БПС) повинен відображати методологічні принципи, необхідні для отримання фактичних даних і аналізу їх відхилення від планових;

управлінський план рахунків (УПС) повинен містити всі аналітичні дані, необхідні для формування звітності.

Для здійснення план-фактного аналізу необхідно, щоб відомості про планові та фактичні показники знаходилися в єдиному інформаційному просторі. Для цього здійснюється процедура трансляції, тобто перенесення даних оперативного обліку в управлінський.

Для коректної трансляції даних в управлінський контур потрібно наявність в оперативному контурі можливості ідентифікувати необхідні для УПС аналітичні дані.

Інформація, відображена в проводках і регістрах оперативного контуру, транслюється в управлінський контур, а точніше в управлінський план рахунків.

У свою чергу, проводки на УПС є джерелами для побудови звітності та план-фактного аналізу як по окремим компаніям групи, так і по групі в цілому.

Налаштування трансляції первинних фактичних даних

Класифікатор ЦФО є наскрізним елементом різних видів обліку. Для його складання використовується параметр «Підрозділ», який повинен в обов'язковому порядку зазначатися в документі або бути аналітичним показником в бухгалтерській проводці.

При здійсненні оперативного обліку для коректної подальшої трансляції даних необхідно в документах вказувати підрозділ.

Щоб налаштувати систему для трансляції даних, необхідно до початку трансляції виконати наступні дії.

Згрупувати довідник 1С «Основні засоби» таким чином, щоб можна було виділити об'єкти, що відносяться до складу, IT-сфері та управління.

Вказати «ЦФО» як додаткові властивості елементів довідників 1С «Номенклатурні групи», «Контрагенти», «Фізичні особи» посиланнями на елементи класифікатора «Категорії».

Привести в якості додаткових властивостей елементів довідників 1С «Статті витрат» і «Інші доходи і витрати» посилання на елементи класифікатора «Статті БДР».

Внести в додаткові властивості елементів довідника 1С «Статті руху грошових коштів» посилання на елементи класифікатора «Статті БРГК».

Привести як додаткові властивості елементів довідників 1С «Підрозділи» посилання на значення довідника «Центри фінансової відповідальності».

Додати в документи «Реалізація товарів і послуг» поле «Агент» типу «Довідник 1С« Фізичні особи »», значення якого буде переноситися з комерційної пропозиції по угоді.

Додати в документ «Реалізація товарів і послуг» реквізит «Кінцевий покупець» і реквізит «Склад» в регістр «Продажі» для відокремлення «віртуальних» відвантажень.

Розглянутий приклад демонструє важливість технічних аспектів в процесі автоматизації системи управлінського обліку. Дотримання цих правил дозволить компаніям на етапі впровадження системи уникнути помилок і врахувати технічні тонкощі, що сприяють отриманню достовірної та оперативної інформації.

ЛІТЕРАТУРА

Добровольський Є., Карабанов Б., Боровков П., Глухів Є., Бреслава Е. Бюджетування: крок за кроком. - М .: Питер, 2014.

Федосєєв А.В., Карабанов Б.М. Битва за ефективність. - М .: Паблішер, 2013.