Облік витрат на виробництво і калькулювання собівартості продукції

- Поняття допоміжних виробництв і їх види У загальному розумінні допоміжні виробництва призначені...

- Калькулювання собівартості продукції, робіт і послуг допоміжних виробництв

Поняття допоміжних виробництв і їх види

У загальному розумінні допоміжні виробництва призначені для обслуговування основних виробництв. Найчастіше, допоміжне виробництво, це цеху або підрозділу підприємства, які забезпечують основне виробництво:

- електроенергією та іншими видами енергії;

- транспортуванням;

- ремонтом і наладкою обладнання;

- постачанням інструментами і запасними частинами для потреб основного виробництва;

- і т.д.

Види допоміжних виробництв можуть істотно відрізнятися в залежності від особливостей організації виробничого процесу, галузевої належності та інших факторів.

Всі допоміжні виробництва можна розділити на дві основні групи.

1 група включає в себе цехи та підрозділи, які виробляють певного виду продукцію, необхідну для основного виробництва. Особливістю таких цехів і підрозділів є наявність залишків незавершеного виробництва на певний звітний момент.

2 група включає в себе цеху, які виробляють і розподіляють однорідну продукцію, що має одну планово-облікову одиницю:

Нічого не зрозуміло?

Спробуй звернутися за допомогою до викладачів

- котельні,

- електростанції,

- компресорні,

- водонасосні станції

- товарно-транспортні цехи

- і т.д.

Підрозділи другої групи мають незначний виробничий цикл, тому залишків незавершеного виробництва не мають. Тривалість виробничого циклу даних цехів незначна, в зв'язку, з чим незавершене виробництво відсутня.

Особливості бухгалтерського обліку витрат допоміжних виробництв

Облік витрат допоміжних виробництв повинен відображати всі витрати даних цехів або підрозділів, а саме:

- обсяг випуску продукції, робіт або послуг;

- витрати на виробництво;

- собівартість кожного виду продукції робіт або послуг допоміжних виробництв, як усього випуску, так і одиниці виготовленої продукції;

- розподіл робіт або послуг по кожному споживачеві.

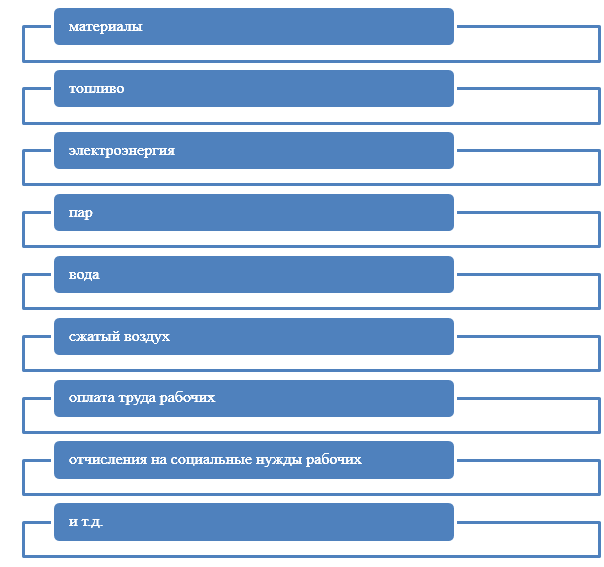

Собівартість продукції, робіт і послуг допоміжного виробництва може включати наступну номенклатуру витрат (Рис.1):

Малюнок 1. Склад витрат допоміжних виробництв

Зазначений перелік витрат є приблизними. На кожному підприємстві формується свій перелік витрат, який визначається з фактичного присутності таких витрат.

зауваження 1

Для синтетичного обліку допоміжних виробництв, застосовується рахунок 23 «Допоміжні виробництва».

У дебеті рахунка відображаються всі прямі витрати, пов'язані з виробництвом продукції, робіт або послуг виробленими допоміжними виробництвами, а також непрямі витрати, які пов'язані з управлінням та обслуговуванням допоміжних виробництв, і втрати від шлюбу.

За кредитом цього рахунку відображається списання фактичної собівартості готової продукції допоміжного виробництва.

Аналітичний облік ведеться по кожному виду допоміжних виробництв і передбачає відкриття субрахунків до рахунку 23.

Калькулювання собівартості продукції, робіт і послуг допоміжних виробництв

Вся вироблена допоміжним виробництвом продукція, роботи або послуги складається з прямих і непрямих витрат, які формують собівартість такої продукції.

Об'єктами калькуляції в даному випадку виступають або окремі види продукції, або їх групи, напівфабрикати, види робіт або послуг, собівартість яких можна визначити.

Основне завдання калькулювання - визначити витрати, які були понесені допоміжним виробництвом на виготовлення певної продукції, робіт чи послуг для:

- передачі такої продукції в основне виробництво;

- для реалізації такої продукції на сторону.

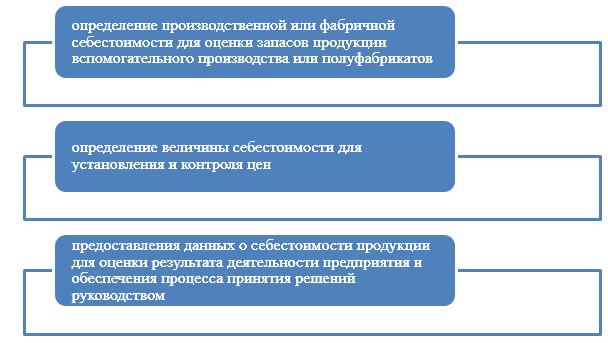

Калькулювання собівартості продукції, робіт і послуг допоміжних виробництв складається з визначених функцій (Рис.2):

Малюнок 2. Функції визначення собівартості продукції, робіт або послуг допоміжного виробництва

Підсумковим результатом калькулювання є складання калькуляцій. Усе види калькуляції містять в собі витрати на виробництво і реалізацію одиниці конкретного виду продукції допоміжного виробництва в розрізі калькуляційних статей.

Калькулювання собівартості продукції допоміжного виробництва умовно можна поділити на три види:

Планова собівартість. Передбачає собівартість встановлену на підставі планових величин витрат на виробництво того чи іншого виду продукції. Розробляється на підставі прогресивних норм і економічних нормативів за попередній звітний період.

Фактична (звітна) собівартість. Розраховується виходячи з фактичних витрат за даними бухгалтерського обліку за певний звітний період. Така собівартість є найбільш достовірну інформацію про фактичні витрати на виробництво продукції, робіт, послуг. На її підставі проводять економічний аналіз, прогнозування і планування.

Нормативна собівартість. розраховується, виходячи з встановлених підприємством нормативів величини витрат, які визначаються попередніми кошторисами, поточними нормами і т.д.