Класифікація і групування витрат на виробництво продукції

А.Н. Асаул , М.К. Старовойтов, Р.А. Фалтінскій

Управління витратами в будівництві

Під ред. д.е.н., професора А. Н. Асаула. - СПб: ІПЕВ, 2009. -392с.

1.2. Класифікація і групування витрат на виробництво продукції

При вирішенні різних завдань застосовуються різні класифікації витрат. [5] Угруповання витрат в управлінському обліку набагато ширше, ніж у фінансовому.

Класифікація є основою для розробки угруповань витрат. Під угрупованням розуміється зведення всього різноманіття витрат в економічно однорідні групи за певними ознаками. У вітчизняній практиці планування, обліку і калькулювання застосовуються угруповання витрат:

- за видами виробництв - основне і допоміжне (для організації синтетичного обліку витрат на виробництві);

- видами витрат - статті (для організації аналітичного обліку і калькулювання собівартості) і елементи витрат (для складання планової кошторису і звіту про витрати на виробництво);

- видам продукції - будівлі і споруди, будівельні матеріали і конструкції, вироби, групи однорідних виробів, переділи, замовлення, роботи, послуги (для калькуляції собівартості);

- місцем виникнення - цехи, виробництва, дільниці, госпрозрахункові бригади (для організації внутрішньовиробничого госпрозрахунку).

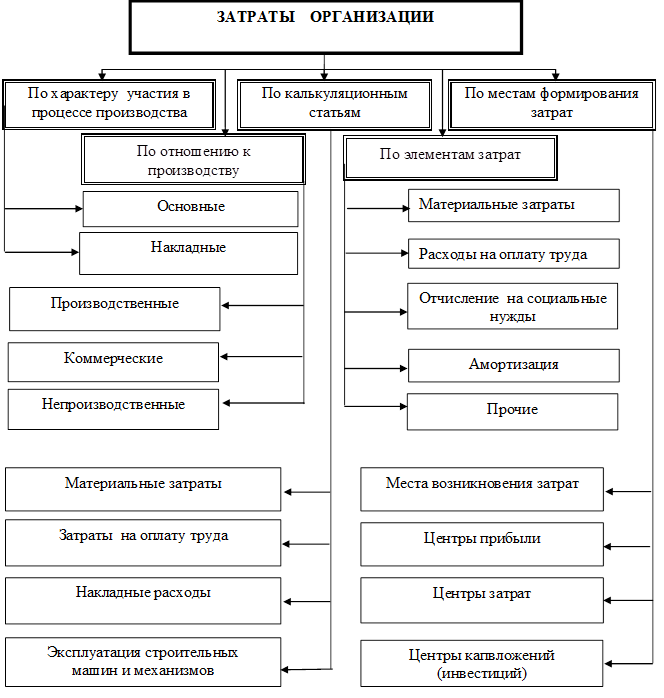

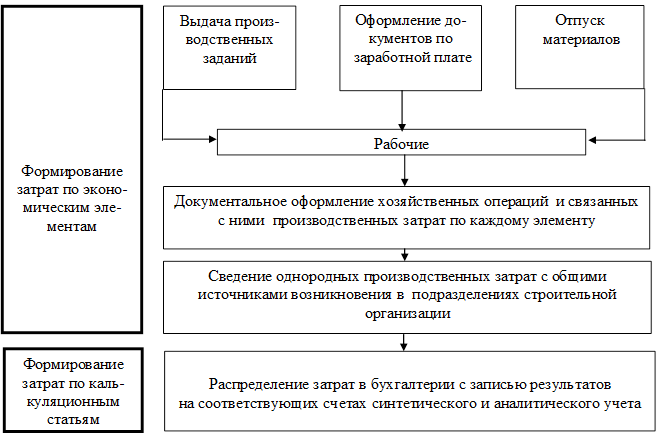

Основні угруповання витрат будівельної організації показані на рис. 1.1.

Класифікація за економічно обґрунтованими ознаками включає угруповання з економічних елементам і калькуляційних статтях.

Економічні елементи являють собою однорідні види витрат, що відображають використання факторів виробництва. Таке групування єдина для всього народного господарства і включає [6] матеріальні витрати, оплату праці працівників, відрахування на соціальні потреби, амортизацію та інші витрати (рис. 1.2).

Калькуляційні статті включають різноманітні за економічним змістом витрати, об'єднані спільним призначенням і місцем формування. Угруповання по калькуляційних статтях носить галузевий характер (рис. 1.3).

Межі кожної калькуляційної статті визначаються сферою дії конкретних факторів виробництва. У будівництві для калькуляційної статті «Експлуатація будівельних машин і механізмів» такою сферою є виробниче використання будівельних машин і механізмів в процесі виконання БМР.

Мал. 1.1. Основні угруповання витрат організацій інвестиційно-будівельної сфери

Мал. 1.2. Поелементна структура витрат

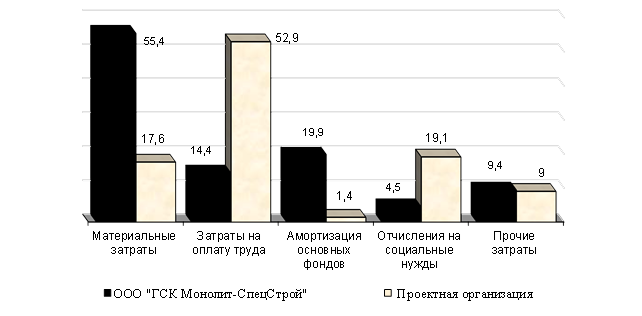

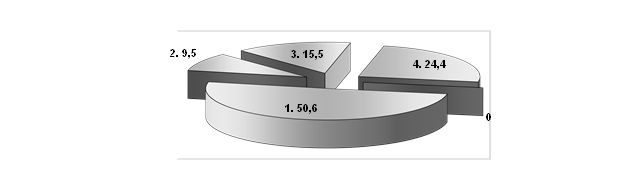

Мал. 1.3. Постатейна структура витрат (%) на СМР ТОВ «ДСК Моноліт-СпецСтрой»: 1 - матеріали; 2 - основна заробітна плата; 3 - витрати на експлуатацію будівельних машин і механізмів; 4 - накладні витрати

Необхідна умова застосування даних угруповань - їх систематизація. Угруповання витрат по економічних елементах не вказує цілі і призначення виробничих витрат, їх зв'язок з результатами виробництва та доцільністю, не дозволяє розрахувати собівартість одиниці продукції, її призначення - визначення витрат на виробництво всього обсягу продукції. При цьому окремі види витрат об'єднуються за ознакою однорідності, незалежно від того, де і на що були витрачені. Угруповання витрат по калькуляційних статтях у внутрішньовиробничого управлінні пов'язана з організаційно-технічними особливостями виробництва, визначає організацію аналітичного обліку витрат у будівельній організації і призначена для калькуляції собівартості по окремих виробах і їх групам.

Всі витрати розподіляються за місцем виникнення і виробничим призначенням з урахуванням того, де і на які цілі витрачені матеріальні, трудові і грошові ресурси.

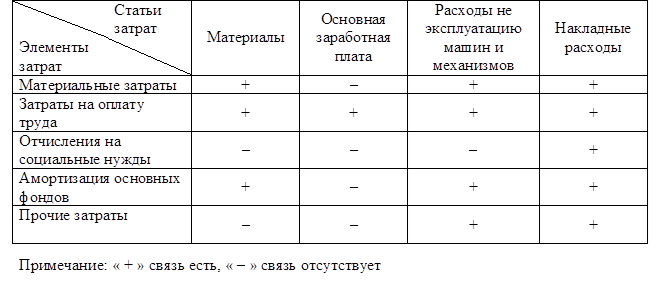

Групування витрат за економічними елементами і калькуляційними статтями є взаємодоповнюючими (табл. 1.2).

В управлінні витратами бажано застосовувати обидва угруповання. На малих підприємствах з простим виробництвом і випуском однорідної продукції ці угруповання можуть збігатися.

Таблиця 1.2.

Постатейна і поелементно угруповання витрат

Стадії формування витрат на основі угруповання з економічних елементам і калькуляційних статтях представлені на рис. 1.4.

Одноелементні витрати - це витрати, однорідні за економічним змістом (на матеріали, заробітну плату). Комплексні витрати складаються з різних за змістом видів витрат (наприклад, накладні витрати).

За класифікацією, пов'язаної з доцільністю витрачання, під продуктивними розуміються витрати на випуск якісної продукції, а під непродуктивними - витрати на виправлення забракованої продукції, оплату простоїв і т. Д.

Виділяють також плановані витрати, які включають в планову собівартість продукції (робіт, послуг), і незаплановані, які відображаються тільки у фактичній собівартості.

Мал. 1.4.Формірованіе витрат за класифікацією, пов'язаною з економічно обгрунтованими ознаками

Неповоротні витрати - це витрачені кошти минулих періодів, що виникли в результаті раніше прийнятого рішення; їх величину неможливо змінити.

Оцінити в повному обсязі витрати основного виробництва будівельної організації дозволяє класифікація витрат за факторами виробництва (рис. 1.5). Даний вид класифікації призначений для обліку та контролю витрат на основне виробництво. При цьому показники витрат розглядаються в динаміці по звітних періодах і при значно змінює існуючі виявляються впливають на це чинники.

Існує класифікація витрат по відношенню до фаз виробничого циклу. Відстеження витрат і їх розподілу по етапах виробничого циклу дозволяє встановлювати межі етапів витрат. Сума витрат на всіх етапах становить себестоімостьпродукціі (робіт, послуг).

Мал. 1.5. Розподіл витрат в залежності від ставлення до факторів виробництва

Можлива класифікація витрат по відношенню до предметів діяльності і видами будівельної продукції. Якщо організація інвестиційно-будівельної сфери здійснює один вид діяльності, то єдиною метою даної класифікації є визначення ціни продукції з урахуванням прибутку на основі оптимізації всіх рівнів витрат. Якщо ж організація здійснює кілька основних видів діяльності, то головна мета классіфікаціісостоіт у визначенні впливу кожного з них на кінцевий фінансовий результат і, як наслідок, у виявленні найбільш і найменш ефективного виду діяльності.

Класифікація витрат за видами будівельної продукції застосовується при обчисленні собівартості продукції. У цьому випадку витрати, пов'язані з виробництвом окремого виду продукції, включаються в одну групу, до якої може бути застосований єдиний спосіб їх віднесення на собівартість.

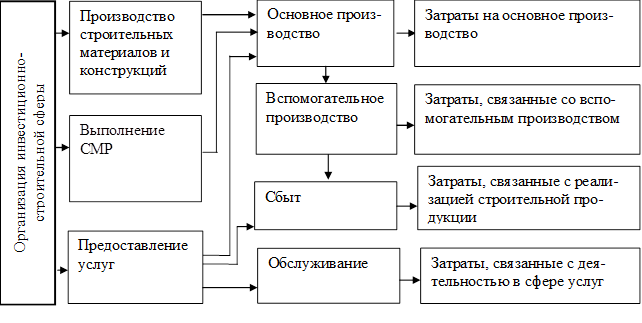

Класифікація витрат за видами економічної діяльності організацій інвестиційно-будівельної сфери (рис. 1.6) призначена для забезпечення синтетичного обліку витрат (без урахування витрат на потреби управління організацією в цілому і впливу виду діяльності на кінцевий фінансовий результат).

Мал. 1.6. Угруповання витрат будівельної організації в залежності від виду діяльності

Витрати в основне виробництво включають витрати:

- на виконання будівельно-монтажних, геологорозвідувальних, проектно-вишукувальних та конструкторських науково-дослідних робіт;

- випуск будівельних матеріалів, конструкцій і виробів;

- зміст і ремонт автомобільних доріг;

- виконання СМР механізованим способом;

- надання послуг будівельними машинами і транспортом.

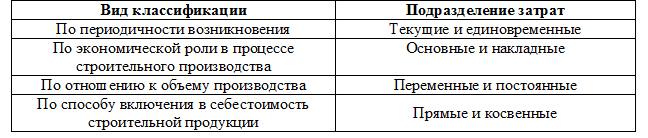

Витрати на основне виробництво (табл. 1.3) включаються в собівартість робіт календарного періоду, до якого вони належать, незалежно від часу їх виникнення. З цією метою витрати на виробництво робіт поділяються на поточні (постійні виробничі витрати) і одноразові (одноразові або періодично вироблені).

Таблиця 1.3

Класифікація виробничих витрат

Основні витрати безпосередньо пов'язані з технологічним процесом виробництва і включають витрати на сировину, основні і допоміжні матеріали і ін. (Крім загальновиробничих і загальногосподарських витрат).

Накладні витрати утворюються у зв'язку з організацією, обслуговуванням виробництва і управлінням ним. Вони складаються з загальновиробничих і загальногосподарських витрат.

Постійні витрати не залежать безпосередньо від обсягу СМР, питома розмір яких в собівартості при збільшенні обсягу робіт буде скорочуватися, а при зменшенні - збільшуватися.

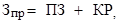

Під прямими витратами (ПЗ) мають на увазі витрати, пов'язані з СМР, які можна безпосередньо включати в собівартість конкретних будівельних об'єктів.

(1.2)

(1.2)

де М - вартість використовуваних при виконанні будівельних робіт матеріалів, будівельних конструкцій, деталей, палива, електроенергії і т. п .; ЗП - витрати на оплату праці виробничих робітників; ЕСМ - витрати на утримання і експлуатацію будівельних машин і механізмів, включаючи амортизаційні відрахування на їх повне відновлення.

Під непрямими витратами розуміють витрати, пов'язані з організацією і управлінням виробництвом будівельних робіт, що відносяться до діяльності будівельної організації в цілому. Непрямі витрати включають:

- адміністративно-господарські витрати, що передбачають оплату праці адміністративно-господарського персоналу та відрахування на соціальні потреби (державне соціальне і медичне страхування, пенсійне забезпечення і т. Д.);

- витрати на обслуговування працівників будівництва, забезпечення необхідних санітарно-гігієнічних і побутових умов, охорону праці та техніку безпеки та ін .;

- витрати на організацію робіт на будівельних майданчиках;

- інші непрямі витрати (пов'язані з рекламою та ін.);

- витрати, що не враховуються в нормах, але відносяться на рахунок непрямих витрат.

Сюди можуть бути включені допомоги у зв'язку з втратою працездатності через виробничих травм, що виплачуються працівникам на підставі судових рішень; податки, збори, платежі, що відшкодовуються замовником будівництв; витрати за рахунок інших витрат, що відносяться до діяльності підрядника, і ін.

Витрати на виробництво і реалізацію будівельної продукції (Зпр) визначаються за формулою:

(1.3)

(1.3)

де: ПЗ - прямі витрати; КР - непрямі витрати.

До витрат, пов'язаних з допоміжним виробництвом, відносяться витрати:

- на зведення тимчасових споруд;

- транспортне обслуговування;

- ремонт основних засобів, виготовлення інструментів, штампів, запасних частин, будівельних деталей, конструкцій або збагачення будівельних матеріалів;

- видобуток каменю, гравію, піску і т. Д .;

- проведення лісозаготівель, лісопиляння і т. Д .;

- обслуговування різними видами енергії (електроенергією, парою, газом, повітрям і ін.).

З основних і допоміжних виробництвами можуть бути пов'язані витрати на управління і обслуговування цих виробництв:

- утримання та експлуатація будівельних машин і механізмів;

- амортизаційні відрахування основних засобів;

- страхування основних засобів;

- опалення, освітлення й утримання приміщень;

- орендна плата за приміщення, будівельні машини та обладнання, які використовуються у виробництві;

- оплата праці працівників, зайнятих обслуговуванням виробництва, і т. Д.

Транспортні витрати являють собою витрати на використання робочої сили, засобів, предметів праці і фінансові витрати, зумовлені просуванням матеріальних цінностей (в будівельній організації і між організаціями), а також підтриманням запасів. Основними компонентами логістичних витрат є витрати на транспорт, на запаси (в тому числі на залучення капіталів), а також на інформаційні процеси. [7]

У витрати по обслуговуванню можуть включатися оплата послуг з експлуатації підрозділів з прання і хімчистці спецодягу та ін .; житлово-комунального господарства; столових і буфетних; науково-дослідних і конструкторських підрозділів і т. п.

Залежно від способу включення витрат в собівартість продукції їх поділяють на прямі і непрямі.

Прямі витрати обумовлені технологічним процесом виготовлення продукції і підлягають прямому включенню до складу виробничих витрат. Сюди входять витрати матеріалів і палива на технологічні цілі, оплата праці за виготовлення продукції, відрахування на соціальне страхування та забезпечення тощо.

Непрямі витрати пов'язані з організацією управління виробничим процесом; в собівартість продукції їх включають пропорційно якій-небудь бази розподілу, наприклад, оплату праці, прямих витрат. До них відносяться загальновиробничі та загальногосподарські витрати. У загальновиробничі включають витрати по утриманню та експлуатації машин та обладнання; амортизаційні відрахування і витрати на ремонт майна, що використовується у виробництві; витрати на опалення, освітлення й утримання приміщень; орендну плату за приміщення; оплату праці працівників, зайнятих обслуговуванням виробництва; інші аналогічні за призначенням витрати, т. е. витрати на утримання та управління виробництвом.

Загальногосподарські витрати не пов'язані з виробничим процесом. До них відносяться адміністративно-управлінські витрати; зміст загальногосподарського персоналу; амортизаційні відрахування і витрати на ремонт основних засобів управлінського і загальногосподарського призначення; орендна плата за приміщення загальногосподарського призначення; витрати на оплату інформаційних, аудиторських, консультаційних послуг і т. п .; інші аналогічні за призначенням управлінські витрати.

[5] Розподіл тих чи інших витрат по класах залежно від їх загальних ознак.

[6] ПБО 10/99 «Витрати організації». Затв. Наказом Мінфіну РФ від 06.05.1999 р № 33 н із змінами від 30.12.1999 р, 30.03.2001 р

[7] Кузнєцова, М. Логістичні витрати: теоретичний і практичний аспекти / М. Кузнєцова // Проблеми теорії і практики управління. - 2009. - №2. С.61-66.