складські операції

1С: Підприємство 8.2 /

Бухгалтерія для України /

облік запасів

Зміст

Велике значення має ведення обліку ТМЦ на складах і контроль за запасами на підприємстві.

Типові господарські операції внутрішнього складського обліку товарів:

оприбуткування запасів, що надійшли з різних джерел, які не пов'язані із закупівлею, - матеріали, придбані в результаті ліквідації основних засобів; запаси, прийняті в якості відшкодування за претензіями; безоплатне надходження і т. д.,

оприбуткування знайдених надлишків,

інвентаризація місць зберігання товарно-матеріальних цінностей,

списання запасів,

переміщення ТМЦ між магазинами, складами підприємства,

пересортиця ,

формування нових об'єктів складського обліку із запасів, які вже є і інше.

Для правильного відображення складських операцій, які пов'язані з вибуттям ТМЦ, важливо дотримуватися принципів правильної хронологічної послідовності документів і вірного вказівки облікових параметрів вибувають ТМЦ.

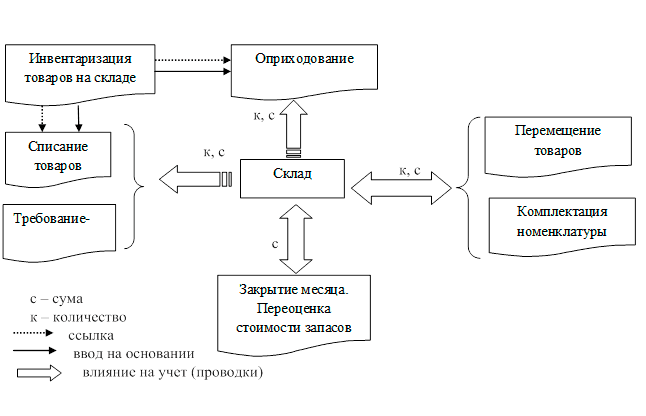

Рис.1. Складські операції. документообіг .

Зверніть увагу, що документи "Списання товарів" і "Вимога-накладна" багато в чому схожі. Основні відмінності між цими документами полягають у наступному:

документ "Вимога-накладна" не використовується для роботи зі складом виду "НТТ", тільки документ "Списання товарів" призначений для складу цього виду,

документи мають різні друкарські форми. Документ "Списання товарів" формує "Акт списання товарів", а документ "Вимога-накладна" формує звичайну форму накладної-вимоги або типову форму М-11,

списання в виробництво матеріалів замовника, які були отримані в якості давальницької сировини, відображається лише документом "Вимога-накладна"

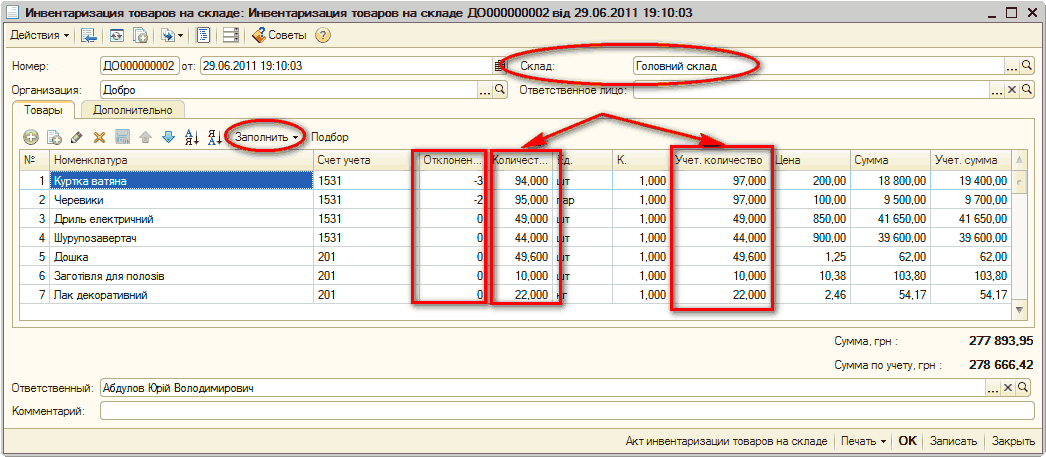

Відображення операції з інвентаризації ТМЦ на складі будь-якого виду відбувається з використанням документа "Інвентаризація товарів на складі". Цей документ використовується для реєстрації факту проведення інвентаризації та формування необхідних друкованих форм.

Рис.2. інвентаризація

Коригування складських залишків виконується іншими документами, створеними "введенням на підставі" акта інвентаризації.

Дані в інвентаризаційної відомості можна автоматично заповнити інформацією про залишки позицій номенклатури на необхідному складі (вибираємо в шапці документа) з використанням кнопки "Заповнити - Заповнити по залишкам на складі". В цьому випадку заповнюються залишки по всіх рахунках обліку матеріальних цінностей за обраним складу. Тобто, в документ заповнюватися дані 15 рахунку і дані рахунків обліку запасів.

Якщо по ТМЦ ведеться облік по партіях і на залишку є один і той же вид ТМЦ, але по іншими цінами, то такі дані виводяться одним рядком. Дані про залишки позицій номенклатури відображені в графі "Облікова кількість" і не підлягають редагуванню. У графу "Кількість" вписуються реальні залишки на складах, які були отримані в результаті проведення інвентаризації. У графі "Відхилення" записується відхилення між реальним залишком, записаним в результаті проведення інвентаризації, і залишком за даними обліку.

Якщо необхідно провести вибіркову інвентаризацію по окремим номенклатурними позиціями, то необхідно використовувати таку методику заповнення документа :

список необхідної номенклатури заповнити натиснувши на кнопку "Підбір" або довільним чином,

заповнити облікові дані для них, використовуючи команду "Заповнити - перенаповнений облікові кількості і суми",

виправити графу "Кількість" у відповідність з фактичними залишками.

На закладці "Додатково" вписують ПІБ членів і голови інвентаризаційної комісії, співробітника, який проводив перевірку. Ці дані будуть використані при формуванні друкованої форми документа. Якщо на підприємстві є постійна інвентаризаційна комісія, її склад потрібно зафіксувати в регістрі відомостей "Склад комісії". Якщо комісій на підприємстві кілька (по списанню ТМЦ , По списанню ОС, інвентаризаційна і т. Д.), То список видів комісій знаходиться в довіднику "Комісії". Для кожного виду комісії можна вписати свій склад ( "Підприємство - Інше - Комісії, Склад комісій").

Документом формуються друковані форми двох видів:

"Акт інвентаризації товарів на складі",

"Інвентаризаційний опис (М-21)".

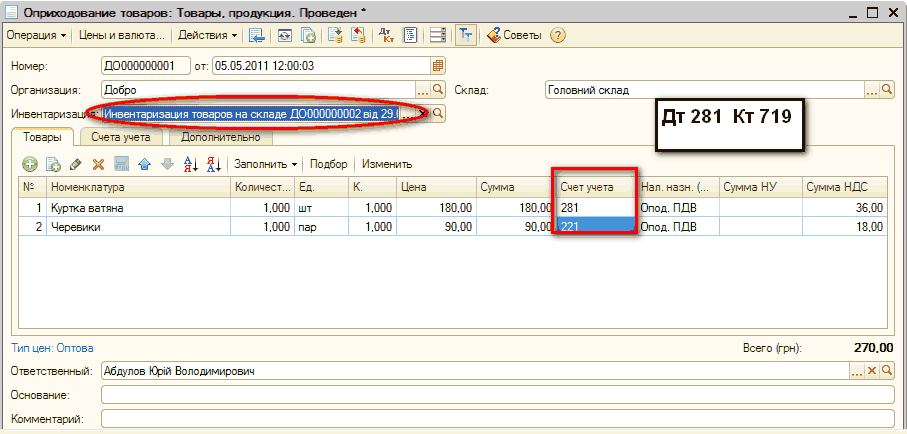

Якщо за результатами інвентаризації виявлено надлишки матеріальних цінностей, то для зарахування їх на баланс використовують документ "Оприбуткування товарів", який можливо вводити на підставі інвентаризації. При цьому ціна товару задається користувачем самостійно або копіюється з документа інвентаризації, а документ формує нову партію.

Рис.3. оприбуткування ТМЦ

Бувають і інші шляхи надходження ТМЦ на склад - безкоштовне отримання активів, у вигляді внеску в статутний фонд , Отримання у вигляді цільового фінансування, у вигляді компенсації за претензіями і так далі. Спеціалізованого документообігу для таких операцій в не передбачено. Але можна використовувати документи, які не призначені безпосередньо для цих операцій, але дозволяють коректно відобразити потрібні проводки .

Для відображення цих операцій можна використовують документ "Оприбуткування товарів" (вид операції "Товари, продукція").

При проведенні документ приходует показані в табличній частині запаси на рахунок, заданий в рядках табличній частині в кореспонденції за кредитом з рахунком, заданим на окремій закладці. Кореспондуючий рахунок користувач вказує на закладці "Рахунки обліку", в залежності від відображеної операції: "718" - дохід від безоплатно отриманих активів, "46" - неоплачений капітал, "48" - цільове фінансування і цільові надходження, "374" - розрахунки за претензіями і так далі.

Залежно від обраного рахунки і кількості видів субконто, по яких ведеться аналітичний облік на даному рахунку, автоматично стає доступним необхідну кількість полів для введення інформації.

Податкові параметри операції залежить від значення реквізитів " податкове призначення ПДВ "і" Сума НУ "табличній частині документа. Так само необхідно врахувати, що цей документ не має впливу на облік ПДВ. Операції, які впливають на нарахування ПДВ, мають відображатися документами, описаними на початку пункту.

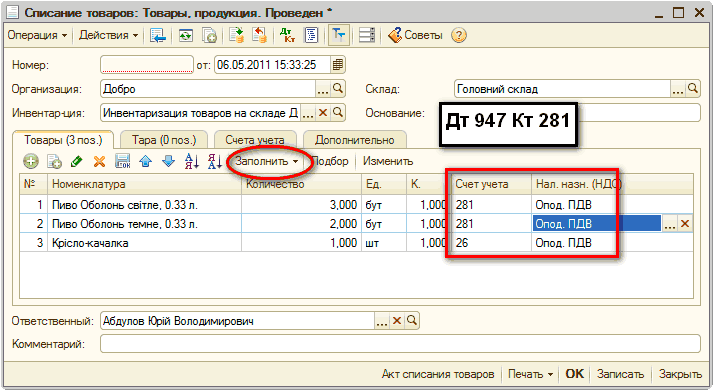

Якщо за результатами інвентаризації було виявлено недостачу ТМЦ або псування, то списання з балансу цих ТМЦ відбувається документом "Списання товарів", який можна вводити на підставі інвентаризації.

Рис.4. списання ТМЦ

Собівартість списаних ТМЦ розраховується автоматично і відповідає обліковим методам оцінки запасів. При необхідності можливе вручну вибрати партію для списання або записати фіксовану вартість списання. Цим документом можна відобразити списання псування і недостач зі складу будь-якого виду.

Зверніть увагу, що при списанні псування і недостач з'являється "нецільове використання" - запаси купуються, щоб використовувати в оподатковуваної господарської діяльності, а псування і недостача, як правило, не стосуються господарської діяльності (крім нормативних втрат). Тому виникає необхідність в податковій коригування ПДВ. Такі коригування робляться спеціальним податковим документом.

У табличній частині "Товари" в поле "Податкове призначення (ПДВ)", задається податкове призначення залишку запасу, а в закладці "Рахунки обліку" в поле "Податкове призначення витрат" задається фактичне податкове призначення операції вибуття. При списанні псування - це "Нехоз. Д-сть". Оформляючи так документ (див. Рис. 4) ми отримаємо не коректну операцію з точки зору ПДВ. Згідно V розділу ПКУ потрібно нарахувати податкові зобов'язання по "умовному продажу". Для цього використовують документ "Зміна податкового призначення запасів", який змінить податкове призначення ПДВ на "необл. ПДВ, нехоз." І нарахує очікувані податкові зобов'язання з ПДВ.

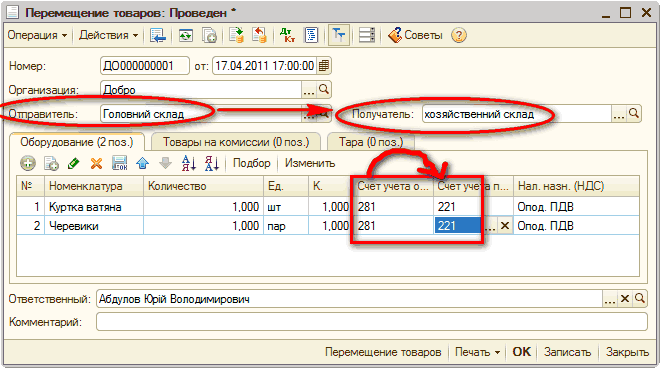

Якщо підприємство має кілька місць зберігання матеріальних цінностей, то виникає необхідність відображення переміщення ТМЦ між ними. Така операція відображається документом "Переміщення товарів" з видом операції "Товари, продукція" (див.рис. 5). Як складу "Відправник" вибирається склад, з якого вироблялася відвантаження товару, а як склад "Одержувач" вибирається той склад, на який надійде товар.

Рис.5. переміщення ТМЦ

Так само, цим документом можливо здійснити зміну окремих облікових параметрів. Є можливість перекидати вартість і кількість матеріальних цінностей з одного рахунку (реквізит "Счет учета відпр.") На інший рахунок обліку (реквізит "Счет учета получ.") В бухгалтерському обліку. Але при цьому матеріальна цінність не повинна змінювати свою сутність.

Якщо у підприємства є точки роздрібної торгівлі цим же документом допустимо переміщати товари в роздріб і назад.

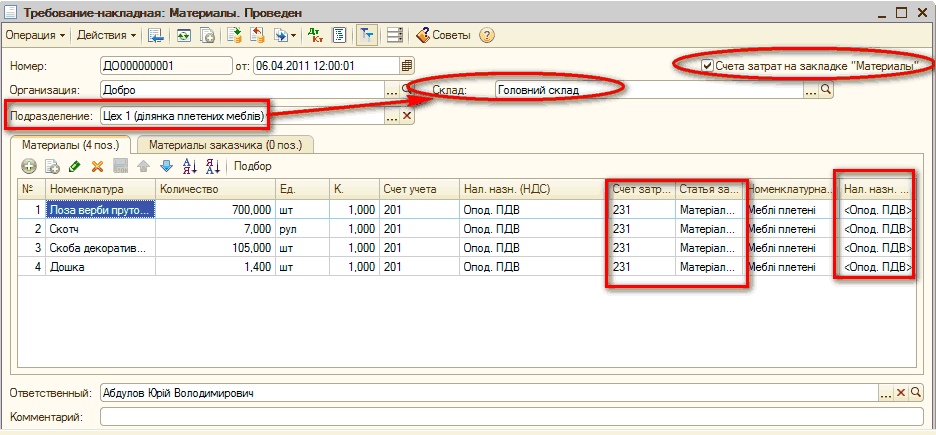

Підприємство використовує матеріальні цінності як на виробничу діяльність так і на інші потреби господарської діяльності. Відображення використаних ТМЦ в складі поточних витрат, виробничих витрат, витрат на шлюб або витрат майбутніх періодів здійснюється документом "Вимога-накладна".

Рис.6. Вимога-накладна ТМЦ

У документі можна відобразити такі види витрат:

На 23 рахунок - виробничі;

На 91 рахунок - загальновиробничі;

На 92 рахунок - адміністративні;

На 93 рахунок - витрати на збут;

На 94 рахунок - інші операційні.

Документом також можна відобразити операції зі списання ТМЦ на ТЗВ (рахунки 200 або 280) або РБП (рахунок 39). Документ не використовується для роботи зі складом виду "НТТ".

Рахунок списання (рахунок витрат) для всього переліку списується номенклатури вказується на закладці "Рахунок обліку витрат". Якщо ж одним документом треба списати номенклатуру на різні рахунки обліку виробничих витрат, номенклатурні групи продукції або різні Статті витрат , То в шапці документа треба поставити прапор "Рахунки витрат на закладці" Матеріали ". У цьому випадку рахунок і аналітика витрат задаються окремо для всіх рядків табличної частини, а закладка" Рахунки витрат "пропадає. Дана функціональність призначена тільки для списання матеріалів на витрати основного і допоміжного виробництва (231 і 232 субрахунку). Якщо є необхідність списання на інші рахунки - їх потрібно вказувати на закладці "рахунки обліку витрат".

При цьому крім рахунку і аналітики витрат необхідно вказати "Податкове призначення витрат". При списанні у виробництво значення цього параметра задається автоматично за вказаною номенклатурної групи. В інших випадках його потрібно задавати вручну. Користувачеві потрібно відстежувати відповідність податкових призначень ПДВ (списаного запасу) і витрат (фактичне використання). Системою видається попередження при їх різних, але документ проводиться без податкових коригувань.

Власні матеріали відображаються на закладці "Матеріали", а матеріали, які були отримані в переробку, вказуються на окремій закладці "Матеріали замовника". В іншому, принципи заповнення і формування проводок, і рух в регістрах аналогічні документу "Списання товарів". У документі передбачена друкована форма "Накладний-вимоги" типової форми М-11.

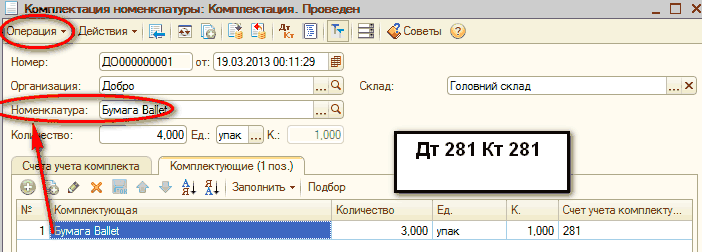

У термінах типового рішення "комплект" - це елемент довідника "Номенклатура", який є самостійним об'єктом складського обліку.

Наприклад, комплектом можна вважати новорічний подарунок, який був зібраний на складі підприємства власними силами з фруктів і подарункових кульочки, наявних на складі. Фактично при цьому залишки використаних ТМЦ зменшуються, а на складі ми маємо нову складську номенклатуру - новорічний подарунок.

Але якщо це не основна виробнича діяльність або розраховувати з такою детальністю собівартість просто безглуздо, то варто тільки відобразити операцію документом " Комплектація номенклатури ". При цьому в собівартість отриманої партії виготовленої номенклатури увійдуть тільки матеріальні витрати на суму списаних комплектуючих.

Рис.7. Комплектація ТМЦ

Якщо склад комплектуючих постійний, а операція комплектації не разова, то є сенс зафіксувати перелік комплектуючих. Склад відображається для виробленої номенклатури в підпорядкованому довіднику " специфікації номенклатури "(По кнопці" Перейти "в довіднику" Номенклатура "). В іншому випадку, закладку" Комплектуючі "треба заповнювати вручну

За допомогою документа можливо відобразити дві зовсім різні операції - комплектацію і разукомплектация. Вид виробленої операції вибирається натиснувши на кнопку "Операція". Залежно від виду операції здійснюється два протилежних дії:

списання комплектуючих зі складу та оприбуткування готового комплекту на склад;

списання готового комплекту зі складу та оприбуткування комплектуючих на склад.

Для операції "разукомплектация" розрахунок вартості комплектуючих проводиться автоматично - вартість списаного комплекту розподіляється на вихідні комплектуючі пропорційно частці їх вартості. Частку вартості вибирає користувач в табличній частині з переліком комплектуючих самостійно. За замовчуванням при автозаповнення за специфікацією частка всюди встановлюється дорівнює одиниці.

Таку операцію, як "пересортиця" ТМЦ, так само можна відображати документом "Комплектація номенклатури". В цьому випадку задається один комплект і одна комплектує.

Інші матеріали по темі:

пересортиця , комплектація номенклатури , комплектація , інвентаризація товарів , інвентаризація товарів на складі , облік по партіях , списання товарів , вимога-накладна , оприбуткування товарів , комплект , переміщення товарів , інвентаризація , матеріали , податкове призначення , переміщення , призначення , накладна , списання , кількість , товари , заповнити , на закладці , дані , значення , склад , бухгалтерія , операції , вид , облік , рахунок , документ

Матеріали з розділу: 1С: Підприємство 8.2 / Бухгалтерія для України / Облік запасів

Інші матеріали по темі:

Робота з документами

Загальносистемні механізми і принципи

Загальні механізми товарних документів

Переоцінка основних засобів

Облікові механізми: облік запасів

Нас знаходять: складська довідка про залишки ТМЦ зразок, складські операції, облік складських операцій, довідка про залишки ТМЦ зразок, складська довідка зразок, складський облік ТМЦ, складські операції це, ведення обліку складських операцій, бухгалтерський облік складських операцій, форма складської довідки