Нерухомість - кращий індикатор кризи

Нерухомість і ціни на неї залишаються найкращим індикатором кризи, що наближається в розвинених країнах і економіках світу, впевнені економісти. Але росіяни не переїжджають з місця на місце, а значить, високі ціни на московську нерухомість ні про що поки не говорять

Фото: РИА Новости, Олександр Кожохіна

Колумбія. 5 липня. FINMARKET.RU - Глобальна економічна криза 2008-2009 років почався з ринку нерухомості в США. Саме він обрушив фінансовий сектор і економіку США, а потім і світову. Болісно довгий і важкий відновлення економіки США, Іспанії та інших країн після кризи також пов'язано з нерухомістю.

Джошуа Айзенман з Університету Південної Кароліни і Йотін Джінджарак з Університету Лондона вивчили стан ринку нерухомості в декількох десятках країн світу до і після кризи. Вони ще раз підтвердили існування однозначної залежності: зростання цін на нерухомість супроводжується зростанням дефіциту поточного рахунку і кредитним бумом. Все це - ознаки кризи, що насувається.

Поки країни, які пережили бум на ринку нерухомості, чувстствуют себе добре: ціни хоч і залишаються волатильними, але поки не виросли до докризового рівня, так само як дефіцит поточного рахунку і кредитування. До таких країн належать, наприклад, США, Іспанія і Великобританія. У Росії ситуація теж не критична, не дивлячись на високі ціни на нерухомість, рахунок поточних операцій залишається профіцитним, хоча в наступному році це може змінитися .

згідно дослідженню Клаудіо Боріо з Банку міжнародних розрахунків, кризу можна було легко передбачити. В його основі, лежала "надлишкова еластичність" світової монетарної і фінансової системи. Сигнали про кризу, що насувається можна було знайти на балансах компаній, які набрали занадто багато боргів.

Айземан впевнений, що ринок нерухомості все-таки є куди кращим індикатором криз, адже саме на ньому, в першу чергу, відображаються будь-які коливання бізнес-циклів. На нього впливає динаміка рахунку поточних операцій і кредитування. Наприклад, зазвичай високі попит і ціни на нерухомість призводять до збереження дефіциту рахунку поточних операцій. Велика фінансова глибина і швидке зростання кредитування сприяє зростанню попиту на нерухомість, адже зазвичай вона купується в кредит.

У 2009 році економісти на прикладі 41 країни світу довели позитивний зв'язок між дефіцитом рахунку поточних операцій і ставленням цін на нерухомість до дефлятора ВВП. Причому чим більше розвинені фінансові рики і вище якість інститутів, тим зв'язок тісніше. Динаміка дефіциту рахунку поточних операцій впливає на нерухомість сильніше, ніж процентна ставка або інфляція.

Це можна пояснити декількома факторами:

- Цикл зростання цін на нерухомість залежить від очікувань населення. Коли доходи швидко ростуть, але люди не впевнені, як довго цей період триватиме, ціни злітають. Потім вони падають. Це відбувається лише в економіках, відкритих для іноземних інвестицій.

- Якщо в цей час населенню доступні дешеві кредитні кошти, то бум буде дуже масштабним.

- Міжнародні дисбаланси можна пояснити за допомогою бульбашок на ринках активів. Самі бульбашки призводять до зростання споживання, яке призводить до формування торгових дисбалансів.

- Бум на ринку нерухомості буде тим більше, чим більший торговий дефіцит може дозволити собі країна.

Економісти вирішили оцінити загрозу, яка виходить від ринку нерухомості після кризи, тобто в даний момент. Для цього вони оцінили дані по 36 країнам світу в період з 2005 по 2012 роки. Після кризи залежність між цінами на нерухомість і дефіцитом рахунку поточних операцій стала ще більш вираженою.

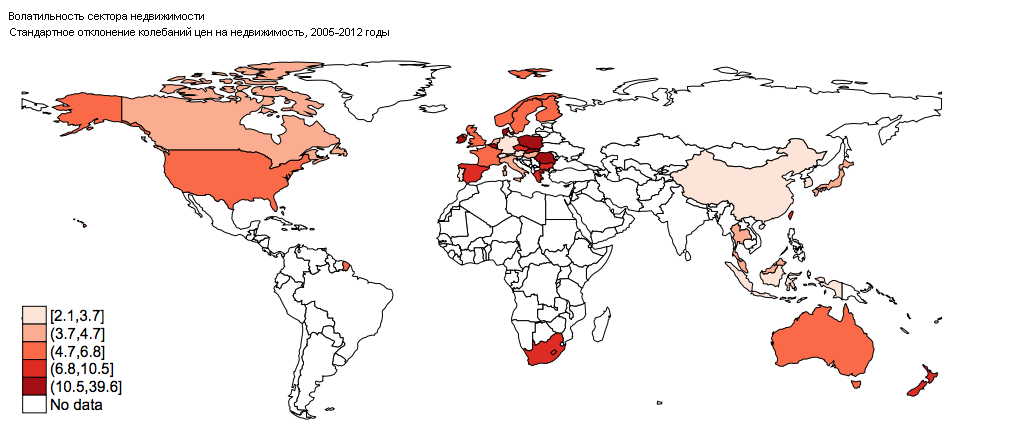

Ринки нерухомості США і Європи залишаються досить волатильними і після кризи

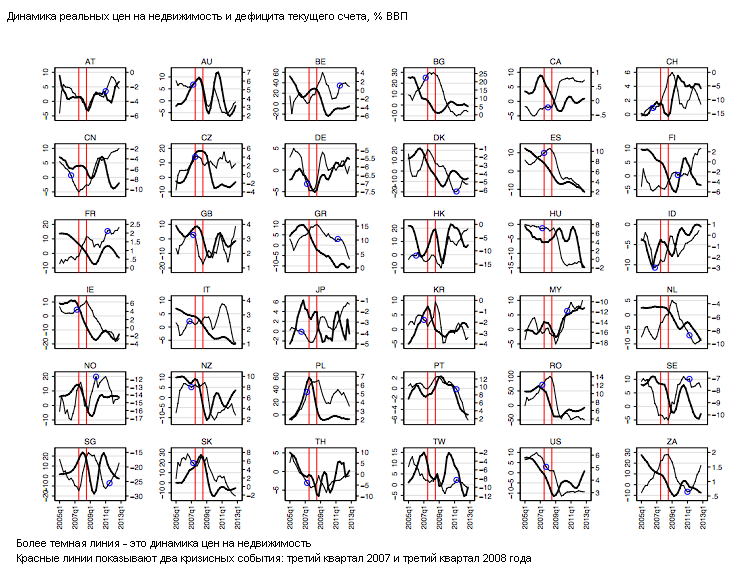

Як ринки нерухомості відреагували на кризу

В основі аналізу економістів лежать три основних параметри - зростання цін на нерухомість, дефіцит поточного рахунку і зростання кредитування як частка в ВВП. Всі три показника пов'язані один з одним.

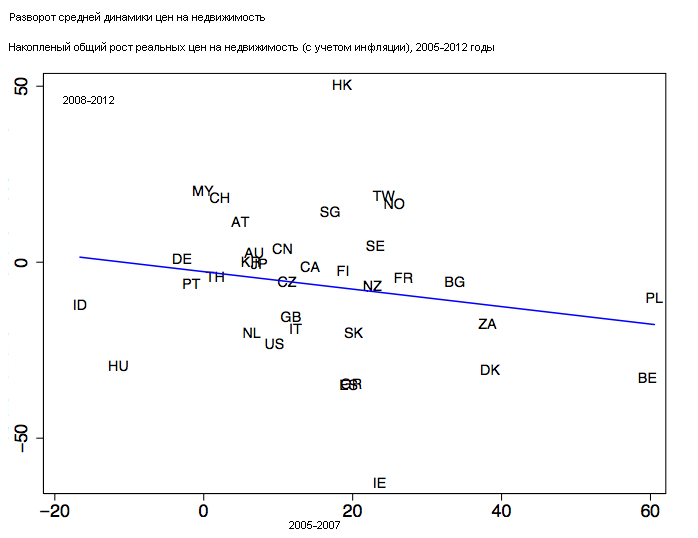

- Загальна тенденція така: після кризи зростання цін на нерухомість в більшості країн припинився. Особливо це помітно в Ірландії, Іспанії, Південній Африці, США і Великобританії.

- Але з цього правила є винятки, в основному, це дрібні ринки нерухомості на кшталт Гонконгу, Ірландії та Румунії.

В середньому тенденція на зміцнення ринку нерухомості після кризи розгорнулася

- У кризи було дві фази: загострення проблем британського банку Northern Rock у третьому кварталі 2007 року і колапс Lehman Brothers в третьому кварталі 2008 року. Ринки нерухомості різних країн по-різному відреагували на ці події.

- Наприклад, в Канаді та Ірландії ціни на нерухомість росли аж до настання одного з кризових подій.

- У США і Південній Африці ціни почали падати задовго до світової кризи.

- В Австралії ціни почали рости відразу після кризових подій. А в Гонконзі і Сінгапурі досі залишаються волатильними.

Подібне різноманітність спостерігається і в динаміці інших параметрів: дефіцит рахунку поточних операцій і зростанні внутрішнього кредитування до ВВП. Правда, для США, Великобританії, Іспанії та інших країн, які постраждали від бульбашки на ринку нерухомості, динаміка до і після кризи подібна.

Динаміка дефіциту поточних операцій в різних країнах була різною

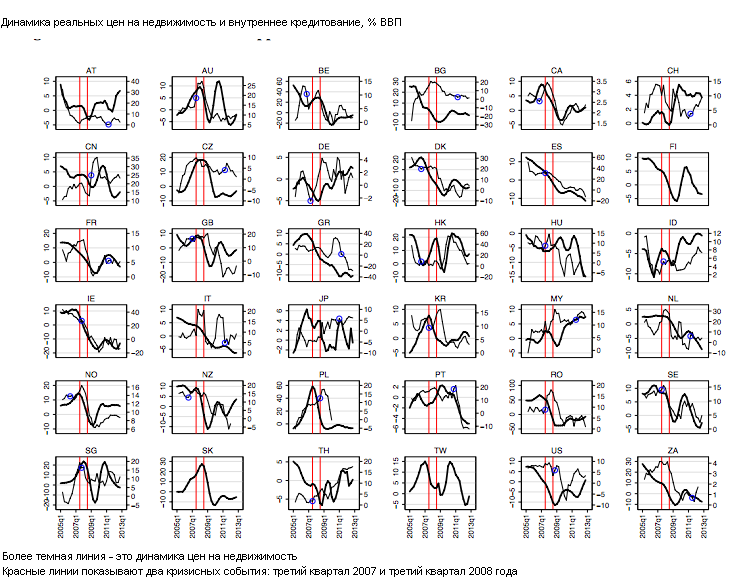

Те ж саме можна сказати і про зростання кредитування

Як міхур на ринку нерухомості довів країни до кризи

- До кризи 2008-2009 років і після нього саме зростання цін на нерухомість збільшував дефіцит рахунку поточних операцій - ці два параметри пов'язані один з одним.

- Зростання дефіциту - це сигнал про те, що витрати резидентів країни і випуск економіки разбаллансіровани. Нерухомість є неекспортних сектором, але вона абсорбує частину попиту.

- Позитивна і сильний зв'язок спостерігається і між динамікою кредитування і зростанням цін на нерухомість.

- Також зростання цін на нерухомість зазвичай супроводжується зростанням фондового ринку і прискоренням інфляції. Це пов'язано з "Ефектом багатства": якщо нерухомість, якою володіє людина, дорожчає, він відчуває себе багатшими і починає вкладати кошти в акції та навпаки.

- Зв'язки між зростанням цін на нерухомість і зростанням економіки, суверенними ризиками, глобальними процентними ставками або зростанням резервів економісти не виявили.

- Однак ринком нерухомості не управляють "тваринні інстинкти" - страх, паніка і інші. Навпаки, ефект від світової кризи відчувається на цьому ринку з певним лагом.

- При цьому позитивна зв'язок між дефіцитом рахунку поточних операцій і зростанням цін на нерухомість після кризи збереглася, а от зв'язок між зростанням кредитування і зростанням цін на нерухомість стала незначною.

- В обраних країнах економісти не виявили залежності між дефіцитом рахунку поточних операцій і зростанням кредитування.

Олександр Батушанскій, керуючий партнер консалтингової групи "Рішення"

"Після того, як був обвал цін на деяких російських ринках після кризи, ціни росли не дуже високими темпами. Не можна говорити про те, що ринки були перегріті. У всякому разі останнім часом частка чисто спекулятивних угод на ринку була низькою.

Ризики на ринку виникають, перш за все, тоді, коли зростає частка чисто спекулятивних угод, тобто тієї частини споживачів, які намагаються заробити саме на зростанні цін на нерухомість, а, наприклад, не на зміні стадії будівництва. Є люди, які вкладають гроші на нульовій стадії будівництва і продають вже готову нерухомість, це такі маленькі інвестори. Є тип інвесторів, які вкладають гроші саме на зростанні. Зараз таких інвесторів невелика частка. З цієї точки зору, ризики зараз не дуже великі, тому що частка утилітарних споживачів, тобто тих споживачів, які купують нерухомість для проживання, переважна.

Прогноз по зростанню цін залежить від того, про який ринок ми говоримо. Такого поняття як ринок нерухомості Росії не існує в силу відсутності мобільності населення. У США, наприклад, мобільність населення дуже висока. Якщо людина приїжджає в інше місто працювати, то він відразу ж набуває там нерухомість або бере її в оренду. У нас мобільність населення дуже низька. Відповідно, були сформовані вузькі регіональні ринки. На деяких ринках може бути зростання, а на деяких спад.

Більш-менш тенденції, звичайно, схожі. Найімовірніше, найближчим часом не варто очікувати зростання цін значно вище інфляції. Ні для цього ніяких підстав.

Ціни в Москві і Санкт-Петербурзі дійсно високі в силу того, що доходи населення, яке сюди приїжджає і набуває тут квартири, досить високі. Ці ціни відповідають попиту, не більше того.

У Санкт-Петербурзі, наприклад, зараз досить розширилася пропозиція. Як тільки це сталося, сповільнилося зростання цін. Це завжди баланс попиту і пропозиції. Так як грошей в Москві більше, то рівень цін там вище.

Крім того, в Москві зараз скоротився обсяг будівництва в межах адміністративних кордонів самої Москви, природно, це є підставою, щоб ціни всередині кільця росли. У Санкт-Петербурзі також скоротилася пропозиція в межах адміністративних кордонів міста, значить, можна очікувати, що ціни будуть рости швидше в так званих обжитих районах, ніж на околицях і на новобудови в Ленінградській області.

Якщо говорити про всьому ринку Москви і Санкт-Петербурга, включаючи обласні будівництва, зараз немає підстави говорити, що ціни в среденй будуть рости високими темпами. На ринку нерухомості в цих містах зараз ситуація складається таким чином, що зростання цін сповільнилося, так як попит не зростає. При стабільних або знижуються цінах не зовнішніх ринках на енергоресурси без спеціальних заходів стимулювання розширення іпотечного кредитування зростання попиту не станеться ".

Вадим Засько, заступник директора Інституту економіки нерухомості ВШЕ

"У розвинених країнах і в Росії абсолютно протилежні тенденції. У них головною ознакою кризи завжди є падіння цін. Криза 2007-2008 року був викликаний тим, що різко знизилися ціни на нерухомість. Ставки по іпотечних кредитах стали більш високі, ніж вартість нерухомості. Обслуговування кредитів стало дорожче, ніж сама нерухомість. У США та інших розвинених країнах тенденція до зниження цін на нерухомість.

У Росії ситуація кардинально протилежна. Причому це не тільки в Росії, але і у всіх країнах, що розвиваються. Нерухомість в цих країнах виступає одним із способів збереження капіталу. У вас немає можливості вкладати гроші в банки, в виробництво, в цінні папери, в свою валюту, адже вона може девальвувати або знецінитися. В цьому випадку ви вкладаєте гроші в нерухомість, тому що це найбільш ефективний засіб збереження вашого капіталу. У нас з промислово розвиненими країнами це абсолютно різноспрямована тенденція.

У розвинених країнах, особливо в США, поступово на початку цього року ціни почали збільшуватися. Йдеться про 1-1,2% - це максимальне збільшення цін на нерухомість. Це позитивна ознака для них. Це ніяк не провісники кризи.

Що стосується нас, то в Москві йде уповільнення темпів зростання цін на вторинну нерухомість. Але, скоріше, статистична похибка.

Пов'язувати зміну цін на нерухомість з якимось ознаками кризи підстав немає. Катастрофічного падіння цін ні в Європі, ні в США не спостерігається. У нас також немає ні зростання, ні падіння. Тому я не бачу поки ніяких причин пов'язувати нерухомість з кризою ".