ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ АНАЛІЗУ ФІНАНСОВО-ЕКОНОМІЧНОЇ СТАБІЛЬНОСТІ ОРГАНІЗАЦІЇ

ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ АНАЛІЗУ ФІНАНСОВО-ЕКОНОМІЧНОЇ СТАБІЛЬНОСТІ ОРГАНІЗАЦІЇ

завантажити

завантажити

М. В. Беллендир

ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ АНАЛІЗУ

ФІНАНСОВО-ЕКОНОМІЧНОЇ СТАБІЛЬНОСТІ ОРГАНІЗАЦІЇ

У статті сформульовано поняття «фінансово-економічна стабільність організації», дана характеристика інформаційного забезпечення процедури аналізу фінансово-економічної стабільності організації, досліджено загальні принципи складання звітності, запропоновано класифікацію видів економічної інформації і специфічні принципи, обов'язкові для складання внутрішньофірмової (управлінської) звітності.

Ключові слова: аналіз, фінансово-економічна стабільність, інформаційне забезпечення, внутріфірмова і зовнішня фінансова звітність.

Фінансово - економічна стабільність є таке економічний стан організації, яке забезпечує її довгострокове стабільне функціонування і розвиток в умовах активного впливу внутрішніх та зовнішніх чинників [5].

Як об'єкт аналізу, фінансово - економічна стабільність є комплексне поняття, що характеризує ступінь раціонального формування, розподілу і використання ресурсів організації [2]. На основі запропонованого поняття фінансово - економічної стабільності можна виділити наступні критерії її оцінки:

1) стабільне функціонування господарських процесів в організації;

2) ефективність використання ресурсів;

3) дотримання принципу самоокупності: стабільне перевищення доходів над витратами;

4) збереження достатнього рівня фінансової міцності: стабільне перевищення порога беззбитковості;

5) збереження задовільної структури активів і джерел їх фінансування;

6) вільне маневрування фінансовими ресурсами, що забезпечує поточну і перспективну платоспроможність;

7) збереження рівня ділової активності.

В рамках цього дослідження ключовою метою аналізу є надання оперативної інформації про поточну фінансово - економічної стабільності і обгрунтування відповідних рекомендацій з управління динамікою розвитку організації на короткострокову та довгострокову перспективу. Ця інформація повинна давати можливість користувачам приймати оптимальні економічні рішення при виборі з альтернативних варіантів використання ресурсів. До пріоритетних користувачам результатами аналізу фінансово - економічної стабільності можна віднести керівництво організації і фахівців фінансово - економічних служб.

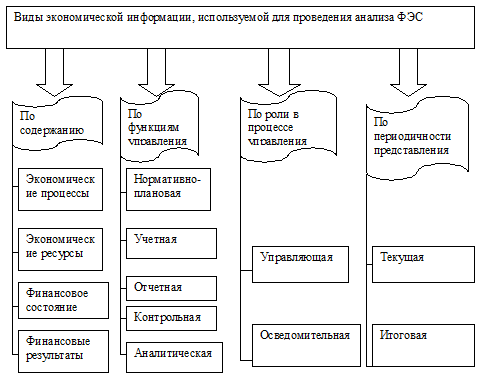

Об'єктивною необхідністю проведення комплексного аналізу фінансово - економічної стабільності організації стає створення раціонального потоку інформації. На малюнку 1 наведено класифікацію економічної інформації, використовуваної для проведення аналізу фінансово - економічної стабільності.

Малюнок 1. Класифікація видів економічної інформації, використовуваної для проведення аналізу фінансово - економічної стабільності (ФЕС)

Інформація про економічні процеси і ресурсах, що реєструється і зберігається в обліку, сама по собі не є аналітичною і вимагає відповідного перетворення, порівняння з нормативно-планової, щоб бути корисною користувачам.

Нормативно-планова інформація включає в себе норми, нормативи, кошторису, бюджети, накази, розпорядження та інші планові документи поточного та перспективного характеру, які регламентують діяльність організації.

До облікової інформації відносяться дані бухгалтерського, статистичного та оперативного обліку. Провідну роль в інформаційному забезпеченні аналізу займає бухгалтерський облік, який реєструє всі факти господарського життя організації і систематизує всебічну інформацію про об'єкти управління і аналізу. До складу бухгалтерської інформації входить облікова документація, облікові регістри, звітність матеріально відповідальних осіб, бухгалтерська (фінансова) звітність і управлінська звітність. Особливу роль в інформаційному забезпеченні займає управлінська (внутріфірмова) звітність, головне призначення якої - обґрунтування управлінського рішення. Всі види бухгалтерської облікової інформації, крім управлінської звітності, мають уніфіковані форми, обов'язкові реквізити і загальні правила їх складання. Формат, реквізити і принципи складання управлінської звітності є самостійною прерогативою комерційної організації. У цьому полягає одна з проблем організації аналітичної роботи в частині інформаційного забезпечення процесу управління. На нашу думку управлінська (внутріфірмова) звітність повинна носити контрольний і аналітичний характер. Внутріфірмова звітність може носити керуючий і довідуватися характер і повинна бути поточної і підсумкової.

Статистичний облік в організації представлений формами статистичної звітності, затвердженими Росстатом, які в залежності від масштабу діяльності складаються щомісяця, щокварталу і щорічно. Систематизація ключових економічних показників діяльності організації в статистичної звітності дозволяє оцінити їх динаміку і тенденції розвитку організації.

Дані оперативного обліку містять інформацію про окремі події, стан ресурсів, техніки, технології та інші відомості актуальні для аналітичних досліджень. Джерелами інформації в даному виді обліку можуть бути документи, розпорядження, повідомлення, одержувані по телефону, факсу та в іншій формі.

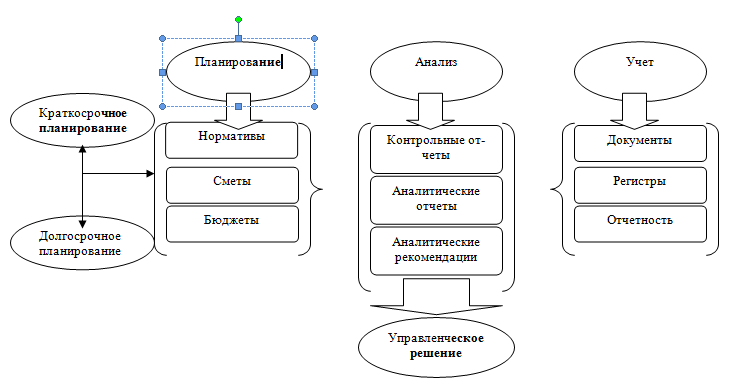

Таким чином, будь-яка інформація, яка корисна для обґрунтування управлінського рішення, використовується як інструмент аналізу. Однією з проблем і цільових установок аналізу є створення раціонального потоку інформації для забезпечення процесу управління. Систематизація інформації запропонована на малюнку 2.

Малюнок 2. Інформаційне забезпечення аналізу фінансово-економічної стабільності організації.

Ключовим аспектом аналітичної роботи є пошук гармонізації внутрішньофірмової і зовнішньої фінансової звітності. На наш погляд, гармонізація досягається використанням загальноустановлених і специфічних принципів складання звітності.

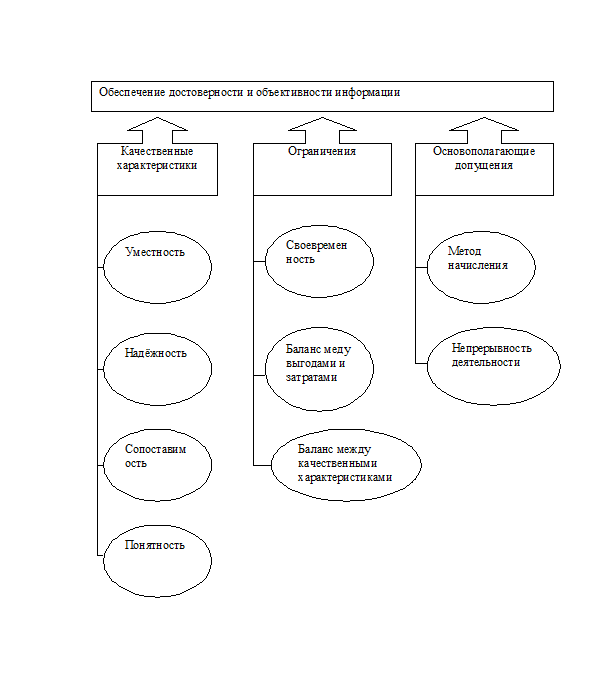

Відповідно до міжнародної та російською концепцією бухгалтерського обліку та звітності звітна інформація повинна давати достовірне і повне уявлення про фінансовий стан організації, фінансові результати її діяльності та зміни в її фінансовому становищі. Достовірної та повної вважається бухгалтерська звітність, сформована виходячи з правил, встановлених нормативними актами з бухгалтерського обліку. Перевірка виконання цих важливих вимог до інформації, представленої в бухгалтерській звітності, необхідна для оцінки якості інформаційної бази аналізу фінансової звітності.

У більш широкому розумінні якісними характеристиками, що забезпечують корисність інформації, що представляється для аналітиків і користувачів фінансової звітності, є:

1) Доречність. Інформація є доречною, коли вона впливає на економічні рішення користувачів, допомагаючи їм оцінювати минулі, справжні і майбутні події, підтверджувати або виправляти свої минулі оцінки. На доречність інформації серйозний вплив надають її характер і суттєвість. Недолік або надлишок інформації може зробити її мало зрозумілою, утруднити процес аналізу основних ідей і ускладнити інтерпретацію.

2) Надійність. В інформації не повинно бути суттєвих помилок та перекручень. Основними критеріями надійності є достовірне надання інформації, переважання сутності над формою, нейтральність, обачність і повнота.

3) Працює з. Інформація повинна бути представлена в порівнянному вигляді за методологією, єдиної для всієї організації на протязі аналізованого періоду, що дозволяє користувачам проводити порівняння з інформацією минулих періодів та інших організацій. Порівняння інформації дозволяє визначити тенденції в змінах фінансового стану та результати діяльності організації.

4) Чіткість. Інформація повинна бути доступна для розуміння користувачів, які, як передбачається, мають достатні знання в сфері економічної діяльності та бухгалтерського обліку.

Процес підготовки корисної інформації включає ряд вирішальних моментів, які можуть обмежувати обсяг наданої інформації:

1) Своєчасність. Надмірна затримка подання фінансової звітності може призвести до підвищення її надійності, але втрати її доречності.

2) Баланс між вигодами і витратами. Вигоди, що здобуваються з інформації, повинні перевищувати витрати на її отримання.

3) Баланс між якісними характеристиками.

Аналітики і користувачі фінансової звітності повинні знати і

розуміти основні допущення (принципи), на яких базується фінансова звітність:

1) Метод нарахування. Факти господарської діяльності організації визнаються в момент їх здійснення, а не в міру надходження або виплати грошових коштів. Вони відображаються в облікових записах і включаються до фінансової звітності тих періодів, до яких вони належать.

2) Безперервність діяльності. При складанні фінансової звітності передбачається, що організація буде продовжувати свою діяльність у найближчому майбутньому і в неї відсутні наміри і необхідність ліквідації або суттєвого скорочення діяльності.

Основоположні допущення, якісні характеристики і обмеження в сукупності є механізмом забезпечення достовірності та об'єктивності інформації, представленої у фінансовій звітності (рисунок 3).

Малюнок 3. Механізм забезпечення достовірності та об'єктивності інформації, представленої у фінансовій звітності.

Загальновстановлені принципи, до яких ми відносимо якісні характеристики, що забезпечують корисність інформації, повинні бути застосовні як до зовнішньої фінансової звітності, так і до внутрішньофірмової (управлінської) звітності. Крім того, до загальних принципів, відповідно до яких формується інформація, що міститься в управлінській звітності, ми відносимо:

1) оперативність - одне з найважливіших умов аналізу і контролю, необхідний для своєчасного прийняття управлінського рішення. Підвищення оперативності інформації досягається використанням новітніх засобів комп'ютерної обробки;

2) аналітичність - відповідність цілям аналізу і відображення результатів аналізу;

3) об'єктивність - відображення реальних подій на поточний момент і перспективи їх зміни;

4) адресність - інформація призначена конкретного користувача, з огляду на його функціональні посадові обов'язки;

5) єдність - інформація, яка надходить з різних джерел (нормативно - планова, облікова, звітна), повинна бути однорідна за змістом, але не дублювати один одного;

6) пріемственность - взаємозв'язок і інтеграція поточних і підсумкових звітів.

Внутріфірмова (управлінська) звітність повинна грунтуватися на специфічних принципах, які б відповідали її головному призначенню: прийняття найкращого управлінського рішення. До таких принципів належать:

1) цілісність - кожен звіт є важливим елементом системи інформації, яка забезпечує причинно - наслідковий взаємозв'язок між призначенням звіту і стратегічною метою організації;

2) релевантність - інформація про конкретний об'єкт аналізу і управління, що відноситься до майбутнього управлінського рішення;

3) альтернативність - достатня кількість альтернативних варіантів для прийняття обґрунтованого управлінського рішення;

4) універсальність - з усього різноманіття показників організація повинна вибрати і затвердити для цілей аналізу і управління систему оціночних показників;

5) гнучкість - можливість модифікувати показники для цілей факторного аналізу.

На особливу увагу заслуговує зміст контрольної і аналітичної інформації, яка має бути викладена керівництву організації у формі контрольних і аналітичних звітів. Мета контрольних звітів - порівняння фактичних показників діяльності з встановленими параметрами плану (норми). Отже, в таких звітах відображається інформація:

1) про нормативно - планових показниках;

2) про фактично досягнутих результатах;

3) причини відхилень;

4) винуватці не виконання планових показників.

Мета аналітичних звітів - за результатами факторного аналізу представити обгрунтовані варіанти альтернативних рішень. У зв'язку з цим, в звіті відображається така інформація:

1) нормативно - планові показники або дані аналогічних попередніх періодів;

2) фактично досягнуті результати;

3) причини відхилень;

4) фактори, що вплинули на причини відхилень, в кількісній оцінці;

5) прогноз змін представлених показників;

6) варіанти альтернативних рішень.

Загальним висновком виконаного дослідження інформаційного забезпечення аналізу фінансово - економічної стабільності організації можна вважати виявлення суттєвої многоаспектности проблем, що виникають при формуванні корисної інформації для прийняття управлінських рішень.

література

1. Басовский Л. Є. Теорія економічного аналізу: Навчальний посібник М .: ИНФРА-М, 2007. - 222 с.

2. Беллендир М.В. Аналіз фінансової звітності: Навчальний посібник. - Новосибірськ: Думка, 2004. - 120 с.

3. Бланк І. А. Словник-довідник фінансового менеджера. - Київ: Ніка - Центр - Ельга, 2001. - 480 с.

4. Бороненкова С. А. Управлінський аналіз. - М .: Фінанси і Статистика, 2003. - 384с.

5. Речін В.Д. Головні цілі підприємства - стабільність і розвиток. - Новосибірськ: ІЕОПП СО РАН, 2003. - 120 с.

Ключові слова: аналіз, фінансово-економічна стабільність, інформаційне забезпечення, внутріфірмова і зовнішня фінансова звітність.

Автор: М. В. Беллендир