Повернення товару належної якості постачальника документальне оформлення. Повернення товарів: облік і оформлення. Якщо договору не було

- закупівля

- закон

- … на іншій

- Якщо договору не було

- ситуації

- приклади

- Плата за зменшення значення товару, що повертається

- Якщо договору не було

- ... на аналогічний

У даній статті буде розглянуто питання, який проливає світло на таку непросту захід, як повернення товару постачальнику. Документальне оформлення вимагатиме окремого обговорення з урахуванням всіх нюансів і з конкретними рекомендаціями.

закупівля

При закупівлі ніяк не можна нехтувати укладенням договору, в якому будуть прописані всі умови. Договір повинен містити і пункти, де прописаний повернення товару постачальнику. Документальне оформлення, виконане за всіма правилами, допоможе в подальшому розпорядитися закупленим товаром з усією вигодою, а при виявленні шлюбу можна буде безперешкодно повернути його продавцям.

Настає час, коли люди помиляються в створенні запису або транзакції. Ці випадки часто призводять до аномалій, і потрібно додаткове узгодження між взаємодіючими сторонами, щоб зробити правильні, такі аномалії. Це може статися через несправність машини. Така помилкова ситуація призводить до створення того, що ми називаємо дебетовими або кредитними нотами, де це може бути застосовано.

Всякий раз, коли є помилки, пов'язані з вартістю, ці документи вступають в гру. Незалежно від того, чи є це переглядом або переглядом у бік пониження цін, вони завжди задовольняються за допомогою дебетових або кредитних нот. Дізнайтеся, в яких ситуаціях ви повинні створити ці ваучери.

Якщо постійно дотримуватися це просте правило, можна значно зберегти власний час і нерви, тому що не доведеться витрачати зусилля на обгрунтування з'явилися претензій. Все повинно бути передбачено в договорі, щоб без зайвих хвилювань відбулося повернення товару постачальнику. Документальне оформлення допомагає швидко і без втрат отримати гроші назад. У деяких випадках - і понад те, якщо неустойка теж прописана в договорі.

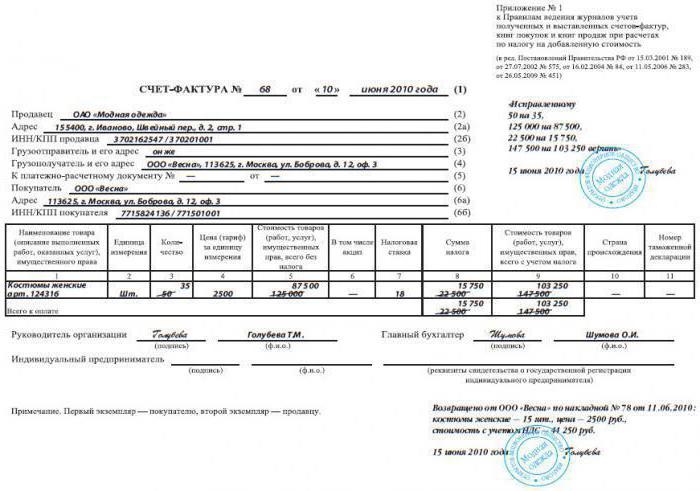

Рахунок-фактура піднімається щоразу, коли є угода купівлі або продажу з урахуванням. Якщо такий розгляд не виправдане через певні аномалій або додаткових товарів, які доставляються покупцеві, тоді продавець видає дебетову записку в цьому випадку. Таке дебетове примітка подбає про підвищення ціни цін в уже виставленому рахунку-фактурі і закриє покупця майбутньої відповідальністю, яку він повинен заплатити.

Дебетові ноти піднімаються в випадках, коли видається податковий рахунок, але оподатковуваний вартість товарів в ньому змінюється після такої видачі. Точно так же може бути видано податковий рахунок-фактура, але після податкової перевірки після зміни. В обох цих випадках продавець повинен інтуріровать покупця про такі зміни.

закон

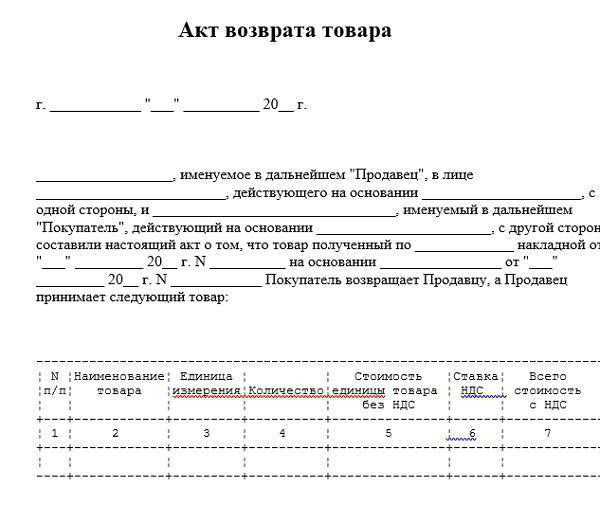

Цивільне законодавство Росії закріплює достатньо підстав для повернення товару постачальнику. Документальне оформлення теж прописано конкретно практично для кожного випадку. Якщо товар не відповідає за асортиментом, за якістю, за комплектацією, за упаковці і тарі - це якраз ті випадки, коли його можна і потрібно повертати. Для цього повернення товару постачальнику. Зразок такого документа ви можете бачити в ілюстраціях до цієї статті. Бувають і такі випадки, коли постачальник йде назустріч, і за актом товар повертати не доведеться. Наприклад, якщо він щось замінить, переупакует, доукомплектує.

… на іншій

Немає певного формату для випуску дебетової ноти, але він може бути випущений у вигляді листа або офіційного документа . В основному це документ, який визначає майбутню відповідальність і має комерційні наслідки . вони збільшують кредитний період транзакції, але зачіпаються після доставки товарів.

Фізичне переміщення товарів відбувається без будь-яких фактичних платежів . Ці примітки не повинні бути оплачені миттєво, але їх необхідно буде врегулювати пізніше. Отже, дилери та оцінювачі повинні слідувати жорсткому режиму завантаження і оновлення кожної окремої транзакції, в яку вони входять.

Але тут ми говоримо не про ті випадки, коли паперова тяганина не знадобиться. Найчастіше обставини складаються так, що доведеться заповнювати необхідні документи і клопотати про повернення. Практично кожен підприємець рано чи пізно стикається з таким явищем, як повернення неякісного товару постачальнику. Тут потрібно розуміти, що відмова покупця приймати даний товар на тому чи іншому підставі (всі вони повинні бути перелічені в списку) означає розірвання договору купівлі-продажу.

Коли сума оподатковуваного вартості товару змінюється після випуску рахунки-фактури Коли ряд податкових змін після видачі рахунку-фактури. У дебетової записці повинні бути збережені такі відомості: правильне оновлення і звітність. Хоча для цього не існує визначеного формату, необхідно подбати про згадці цих важливих деталей в дебетових нотах.

Деталі дебетових нот повинні бути оголошені в місяць, наступний за місяцем, на якому була випущена така дебетова нота. Дебетові ноти можуть видаватися в будь-який час без будь-якого обмеження за часом. Як і у випадку з дебетовими записами, кредитні ноти видаються при перегляді цін на товари або послуги в бік зниження. Його можна порівняти з негативним рахунком, який має можливість анулювати вплив рахунки-фактури. Він пропонує зниження вартості рахунку і, отже, знижує відповідальність покупця.

Якщо договору не було

Якщо в документі не були прописані ті причини, за якими тепер доводиться розривати договір, або він взагалі не був складений в паперовій формі , І в цьому випадку покупець має право на повернення бракованого товару постачальнику, оскільки це передбачено нашим законодавством. Просто в такому випадку процедура повернення ускладнюється, якщо постачальник не вважав себе винним в пред'явлених йому претензії, а тому товар назад приймати не хоче.

Це часто призводить до повернення товарів постачальнику. Іноді покупець незадоволений якістю поставляється йому продукту. У цьому випадку він повинен повернути товар постачальнику, а натомість постачальник видає покупцеві кредитну ноту в розмірі вартості товару, що повертається. Немає визначеного формату, в якому повинна бути видана кредитна нота; скоріше це натяк покупцеві про такий кредит.

Кредитні ноти повинні бути видані платником податків, якщо існує брак продукції, що поставляється і для якої платіж не повинен проводитися покупцем. Так як це має комерційний ефект, то він повинен бути проінформований або оголошений в тому місяці, в якому він переважає.

Тоді доведеться витрачати сили і час на захист власних прав і суперечки з постачальником. В крайньому випадку доведеться звертатися до суду, де, знову-таки, витрачати час і, швидше за все, гроші. Саме тому досвідчені підприємці завжди дивляться на крок вперед і без договору з постачальниками не працюють. Краще витратити трохи часу з самого початку і оформити поставку документально, ніж після отримати всілякі травлення і навіть збитки.

Кредитна нота повинна бути випущена на основі вже виставленого початкового рахунку. Вихідний рахунок-фактура буде зменшений до розміру таких кредитних нот. У деяких випадках початкове значення рахунку може стати нульовим. Кредитні ноти можуть бути видані в наступних випадках.

Коли товар повертається одержувачем Коли постачальник стягує зайвий податок , Якщо нижча ставка повинна бути списана. Коли товар, що поставляється має низька якість і той же самий повертається постачальнику. В примітках до кредиту також повинні бути вказані дані, як зазначено вище, в разі дебетових заміток. У цьому випадку деталі теж збігаються. Такі кредитні ноти повинні згадуватися в доходах наступного місяця, за якими була піднята кредитна нота. На відміну від дебетових банкнот, де немає термінів випуску, кредитні ноти повинні бути оголошені раніше в наступні дати.

ситуації

Тепер докладніше про те, яким повинен бути акт повернення товару постачальнику. Зразок для кожної ситуації свій. Перш за все потрібно з'ясувати, перейшло право власності на товар, що поставляється до покупця від постачальника, або ще немає. Якщо немає - сценарій повернення найпростіший. Можуть бути й інші ситуації. Наприклад, невідповідність або шлюб виявилися при прийманні безпосередньо. Тоді просто приймати цей товар не слід.

Якщо і відсотки за таким рахунком вже передані іншій зареєстрованій особі, то така кредитна нота не впливатиме на зниження зобов'язання з податку на прибуток. Можна з упевненістю сказати, що кожному доводилося розбиратися з поверненням свого часу. Це ідеальне пальто, яке ви знайшли в Інтернеті, не підходить, або ця невловима книга, яку ви намагалися вистежити, пошкоджена, коли вона прибуває. Ми всі дізналися, як поводитися з ними як з покупцями, але що відбувається, коли ви той, до якого повертається елемент, і хтось повертається без упаковки?

Буває і так, що причини для того, щоб повернути товар, вийшло виявити відразу, але не приймати його не можна було. тоді НЕ належної якості продукцію потрібно повернути пізніше, оформивши бланк повернення постачальнику.

Третя ситуація теж вважається однією з найпоширеніших, коли покупець і постачальник діють за обопільною згодою, запланувавши регулярні зворотні поставки, якщо товар до закінчення терміну придатності реалізувати не вдається. Всі згадані випадки настільки часті, що кожен з них обов'язково повинен бути розглянутий докладно.

Немає ніякого способу гарантувати, що вам ніколи не доведеться мати справу з доходами. Однак, правильно і вибравши правильний кур'єр, вам не доведеться турбуватися про те, що ваш клієнт отримує пошкоджену посилку. У них немає таких зобов'язань з поверненням, так як же ви спілкуєтеся з чимось, що повертається без упаковки, яку ви очікували?

Коли ви продаєте щось, ви приділяєте багато уваги тому, як воно представлено. Перші враження важливі, так само як і упаковка. Отже, що ви робите, якщо хтось повертає ваш товар без цієї упаковки? Вам все ще потрібно дати їм відшкодування? Покупцям не потрібно повертати предмети з оригінальною упаковкою - ніхто не очікує, що ви повісите на коробки все, що ви купуєте. Однак є кілька ситуацій, коли відсутність упаковки може бути великою проблемою, і для цих моментів є кілька рішень.

приклади

Припустимо, власник маленького продуктового магазину отримав на реалізацію кефір, у якого термін придатності закінчується. Що він повинен робити? Перший вихід - не брати всю цю продукцію, другий - не брати тільки прострочені позиції. Документальне оформлення не потрібно, потрібно лише прибуткову накладну відредагувати. Якщо продавець прострочені товари відразу готовий забрати, то окремий лист постачальнику про повернення товару писати не потрібно, достатньо просто викреслити з накладної браковані позиції. Але обов'язково це потрібно зробити в присутності експедитора або іншої людини, який несе матеріальну відповідальність. Наприклад, часто цією особою є водій, який поставить підпис поряд з кожною з викреслених позицій, після чого кефір поїде з ним назад.

Плата за зменшення значення товару, що повертається

Залежно від предмета відсутність оригінальної упаковки, включаючи такі речі, як цінники і етикетки, може істотно вплинути на ціну, за яку вони продані. Це найбільш актуально в продажах предметів колекціонування, але це може мати велике значення і для інших предметів. Коли він був повернутий, він був просто в маленькому пластиковому пакеті, без знака коробки, в яку він був відправлений, що сильно вплинуло на те, як торговець міг продати його при наступній спробі. Тут важливо відзначити, що ви можете заряджати тільки, якщо значення елемента було зменшено за рахунок «надмірної обробки».

Якщо немає бажання платити весь ПДВ при поверненні товару постачальнику, залишається лише одне. Потрібно перерахувати суми відрахувань за прийнятий товар і неприйнятий. А після повернення товару постачальнику рахунок-фактура коригується їм же в меншу сторону і протягом п'яти днів надсилається покупцеві, оскільки він купив менше товару. Є ще варіант: якісний товар допостачає пізніше, і в даному випадку можна обійтися без будь-якої паперової тяганини. Приймається вся поставка, накладна підписується без коригувань, а постачальник клятвено обіцяє привезти відсутню. Це в разі якщо відносини між двома сторонами будуються на довірі.

Це означає, що ви не можете зробити це, якщо вони спробували його і відправили назад, але якщо вони відправили його без своїх тегів повернули модель без її поля, то значення явно скоротилося. Він також повинен вказати в ваших умовах і умовах, що повернення може бути знятий, якщо вартість предмета була зменшена.

Інтернет являє собою прекрасну можливість бути відкритим і комунікативним торговцем способами, про які можуть тільки мріяти великі компанії . Бути ввічливим і розуміти може пройти довгий шлях, так що спілкування і прохання про оригінальній упаковці можуть бути рішенням. Очевидно, це не буде великою допомогою, коли справа доходить до одягу тегів, але це, безумовно, може мати значення, якщо ви відчайдушно намагаєтеся повернути справжню фірмову коробку з коштовностями.

Інструкція

згідно Цивільним кодексом , Покупець має право повернути неякісний товар постачальнику, причому натомість він може зажадати новий або ж розірвати договір купівлі-продажу.

Слід зауважити, що при надходженні продукції низьку якість можна помітити не відразу, наприклад, якщо це який-небудь деревообробний верстат. При початковій перевірці дефекти виявлені не були, а в процесі роботи працівники помітили, що він залишає рубці. У цьому випадку постачальник зобов'язаний прийняти товар назад.

Якщо договору не було

Майте на увазі, що ви не можете наполягати на тому, щоб вони відправили назад упаковку і, фактично, спробували додати, що ваші умови і положення вважаються «несправедливим контрактом» і, таким чином, не допускаються. Тому, якщо вони відмовляться, вони відмовляться.

Іноді ви нічого не можете зробити. Якщо це вимагає відкриття упаковки та випробування товарів, то вони не порушили свій обов'язок за розумною турботі про товари. За цих обставин ви не можете наполягати на тому, щоб споживачі повертали товар як новий або в свою оригінальну упаковку. Ви можете попросити споживачів повернути товар з оригінальною упаковкою, але ви не можете наполягати на цьому.

При виявленні дефектів бухгалтеру необхідно оформити товарну накладну на відвантаження продукції, при цьому зробити напис «повернення товару», щоб не виникло плутанини в подальшому.

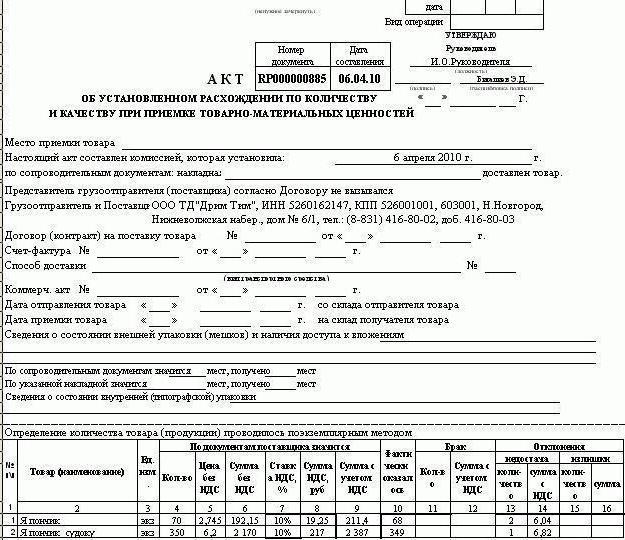

Якщо погана якість продукції виявилося при її прийомі, то складається акт. Цей документ повинен оформлятися комісією, яка складається з відповідальних осіб покупця і, якщо є можливість, постачальника. Акт складається за формою № ТОРГ-2.

... на аналогічний

Це здається досить ясним - ви не можете наполягати на повернень з оригінальною упаковкою, але ви можете, звичайно, добре запитати. Іноді легше просто взяти удар і рухатися далі. Продукти повинні бути повернуті при тих же умовах прийому, в відмінному стані , В комплекті з усіма невикористаними предметами, з оригінальною упаковкою, неушкодженою і все ще прикріпленою картою, сумкою, шматком і так далі. Продукти повинні бути повернуті за наступною адресою.

Вимагають заміни продукту, щоб отримати відшкодування вартості товару. . Зрозуміло, що ризики відвантаження для повернення Продуктів будуть повністю покриватися Покупцем. З цією метою необхідно буде покрити оригінальну упаковку Продуктів інший захисною упаковкою, яка зберігає цілісність і захищає її від написання або маркування. У разі заміни продукту витрати на відправку замінних товарів будуть оплачуватися Покупцем, за винятком випадків неповної або неправильної відправки товару. Покупець також буде нести відповідальність за будь-які обов'язки, пов'язані з відвантаженням товарів, що підлягають відчуженню.

Також слід враховувати, що покупець ні в якому разі не повинен вносити виправлення в супровідні документи самостійно, робити це може лише постачальник, а саме той, хто підписував документи.

Як же відобразити повернення при розрахунку ПДВ. На це питання податківці не можуть дати точної відповіді, то деякі бухгалтера вказують суму ПДВ в розділі 2.1 по рядку 310. Відновлена сума ПДВ повинна бути відображена в книзі продажів.

При поверненні товару постачальнику бухгалтер повинен це відобразити записами: Д76 «Розрахунки з різними дебіторами і кредиторами» субрахунок 2 «Розрахунки за претензіями» К41 «Товари» - відвантажена неякісна продукція на адресу постачальника; Д76 субрахунок 2 К70 «Розрахунки з персоналом з оплати праці» - відображені витрати, пов'язані з поверненням неякісної продукції; Д76 субрахунок 2 К68 «Розрахунки з податків і зборів» - відновлений ПДВ по поверненню продукції на адресу постачальника.

В процесі господарської ДІЯЛЬНОСТІ организации відбуваються Різні догоди , В тому числі купівля-продаж товарів, матеріалів і ін. Але трапляються і такі ситуації, коли покупець з якої-небудь причини повертає продукцію, а продавець зобов'язаний її прийняти назад. Як правило, це необхідно відобразити і в бухгалтерському обліку.

Інструкція

Будь-які операції мають бути відображені в обліку на підставі відповідних документів. Наприклад, якщо повертається неякісний товар, ви повинен скласти накладну за формою № ТОРГ-12, при цьому необхідно зробити позначку, що це партія є саме поверненням. Також до накладної прикладіть акт (форма № ТОРГ-2), в тому випадку, якщо товар є імпортним, складіть акт за формою № ТОРГ-3.

Якщо ви вже прийняли товар, тобто зареєстрували рахунок-фактуру в книзі покупок, взяли ПДВ до відрахування, зробіть зворотний реалізацію . Але робити це потрібно в тому податковому періоді , В якому була здійснена операція.

У бухгалтерському обліку цю операцію відобразіть наступним чином:

Д41 «Товари» К60 «Розрахунки з постачальниками і замовниками» - оприбутковано надходження товару;

Д19 «ПДВ по придбаних цінностях" К60 «Розрахунки з постачальниками і замовниками» - відбито вхідний ПДВ;

Д68 «Розрахунки з податків і зборів» субрахунок «ПДВ» К19 «ПДВ по придбаних цінностях" - прийнятий до відрахування ПДВ;

Д41 «Товари» К60 «Розрахунки з постачальниками і замовниками» - відкориговано оприбуткування товару;

Д19 «ПДВ по придбаних цінностях" К60 «Розрахунки з постачальниками і замовниками» - відкоректований вхідний ПДВ;

Д68 «Розрахунки з податків і зборів» субрахунок «ПДВ» К19 «ПДВ по придбаних цінностях" - відкоректований відрахування ПДВ.

У них немає таких зобов'язань з поверненням, так як же ви спілкуєтеся з чимось, що повертається без упаковки, яку ви очікували?

Отже, що ви робите, якщо хтось повертає ваш товар без цієї упаковки?

Вам все ще потрібно дати їм відшкодування?

Що він повинен робити?