КК «Арсагера» Коефіцієнт P / E - його властивості і як ним користуватися

P / E - коефіцієнт, що показує час, за яке окупляться вкладення в акції. Найцікавіше в даному коефіцієнті, що, фактично, його "переворот" E / P може характеризувати прибутковість бізнесу. Але при цьому потрібно враховувати нюанси, пов'язані з впливом інфляції і швидкістю розвитку бізнесу. Чому це так, Ви зможете дізнатися, прочитавши матеріал до кінця.

Р / Е, мабуть, найвідоміший з коефіцієнтів, які використовуються при оцінці вартості акцій. Багато сперечаються, низько або високо по цьому коефіцієнту стоять фондові ринки тих чи інших країн. Поговоримо і ми.

1. Визначення коефіцієнта P / E

Коефіцієнт Р / Е характеризує кількість років, за які окупиться ціна акції. Вважати його можна як в розрахунку на одну акцію, так і по компанії в цілому. Можна вартість всієї компанії (Р) розділити на її чистий прибуток (Е), а можна вартість однієї акції розділити на прибуток, що припадає на одну акцію - результат буде однаковим. Нескладно порахувати даний коефіцієнт для окремих галузей (Вартість компаній галузі ділимо на їх сумарний прибуток) або навіть для фондового ринку тієї чи іншої країни.

2. Переворот коефіцієнта P / E

Р / Е - це кількість років (воно ж кількість річних прибутків). Тоді що таке Е / Р?

Е / Р - річна процентна ставка, яку буде отримувати інвестор в процентах від вкладень (ціни придбання акції) у вигляді чистого прибутку. Позначимо її за R = Е / Р. Так як ця ставка фактично виникає з реального котирування акції на ринку, її часом називають «необхідна інвестором прибутковість». Про те, що з себе представляє ця прибутковість, поговоримо нижче.

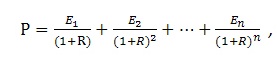

3. Урок математики

Ми знаємо, що, згідно з теорії дисконтування грошових потоків , Вартість компанії можна виразити (нехай дещо спрощено, але будемо використовувати в якості потоків значення чистого прибутку Е) у вигляді нескінченного ряду:

Якщо E = E1 = E2 = ... = En, то сума ряду прагне до значення E / R. Так, така складна, нескінченна сума дробів прагне до такої простого дробу. Викладки приводити тут не будемо, не вірите - перевірте. Що цікаво, вийшла та сама дріб, що і з попереднього абзацу. Таким чином, за умови сталості прибутку (а про це мова піде нижче) і, знаючи поточну вартість, можна порахувати, яку ставку Ви будете отримувати. Втім, коефіцієнт Р / Е ми вже перевертали раніше.

Відомо також, що якщо прибуток Е зростає з певним середнім темпом G, то

і ця сума прагне до E / (R - G), знову ж викладки приводити тут не будемо, не вірите - перевірте.

Ці рівності дуже важливо запам'ятати! Також відзначимо, що в першому випадку на суму перших 10 членів (тобто прибутку за перші 10 років) припадає 84% від загальної вартості компанії (при рівні доходностей від бізнесу близько 20%), а в другому випадку близько 74% (при темпах зростання близько 4-5%). Тобто найближчі десять років вносять основний внесок в оцінку поточної вартості - це необхідно зазначити для розуміння подальших розрахунків.

4. Практика

До цього ми розглядали Е / Р в умовах реальних ставок. На практиці все трохи складніше. Ми знаємо поточний прибуток Е (наприклад, досить точно прогнозуємо прибуток поточного року), природно знаємо поточну ціну Р - звідси відомо і значення Р / Е.

Відповідно до вищеописаного, Е / Р = R - G або R = Е / Р + G. Правильно використовувати саме цю формулу, так як саме вона існує на практиці. Зараз пояснимо чому.

Що ж таке G на практиці і чому вона не дорівнює нулю? G - темп зростання прибутку бізнесу в майбутньому, в ньому неодмінно буде дві складових: G = (1 + i) * (1 + a) - 1 або можна простіше G = i + a, де i - інфляція , Фактично зростання цін на продукцію компанії при збереженні норми прибутку (частка собівартості, наприклад, постійна), призводить рівно до такого ж номінальному зростанню прибутку, рівному темпами інфляції (історично інфляція> 0, так як друкувати гроші було і буде простіше, ніж виробляти блага ); a - реальне зростання прибутку через розвиток бізнесу, в середньому по економіці він дорівнює реальному зростанню ВВП (який може бути і негативним, але все ж прогрес бере своє, і в цілому статистика говорить про позитивному значенні цього показника), хоча у кожної конкретної компанії він свій - більше або менше середнього (а точніше середньозваженого) значення зміни ВВП. Таким чином фактичне значення Е / Р компанії, що працює в економіці з ненульовий інфляцією, вже включає i, тобто Е / Р факт = (Е / Р + i). Ще раз повторимо, і це необхідно враховувати: у наведеній вище формулі (Е / Р = R - G) йде обчислення номінальної ставки і на практиці поточне значення Е вже, як правило, містить так званий інфляційний зростання прибутку. Тобто якщо з поточного фактичного значення Е / Р будь-якої акції, іспользуязаложенние в нього значення інфляції і темпів зростання, Ви вирахували номінальну ставку, то зміна цієї номінальної ставки може відбутися в майбутньому тільки на розмір змін темпів інфляції і темпів зростання. Наприклад, якщо взяти реальну прибутковість в розмірі 4% і реальне зростання в розмірі 2%, то при нульовій інфляції номінальна ставка, яку буде отримувати інвестор, дорівнює R = 4% + 0% + 2% = 6%, а поточний Р / Е = 25. Якщо в майбутньому виникне інфляція в розмірі 2%, то R = 4% + 2% + 2% = 8%, а Р / Е в майбутньому може зменшитися до 16,6. Таким чином, якщо прибуток емітента вже включає в себе середній темп інфляції, тобто щорічно частину прибутку фактично формується через зростання цін, то нескладно вирахувати реальний розмір прибутку вирахуванням темпів інфляції.

Якщо у компанії поточний Р / Е = 10, середні значення по економіці темпів зростання виробництва, а також зростання ціни на продукцію і собівартість, то при рівні інфляції в минулому і майбутньому 5% річних і зростанні ВВП на найближчі 5-10 років в розмірі 3 % в рік інвестор фактично буде отримувати реальну ставку від володіння таким бізнесом 10% - 5% + 3% = 8%. Номінальна ж ставка буде дорівнювати 10% + 3% = 13%.

У зв'язку з цим цікаво оцінити реальну прибутковість двох фондових ринків (інформація на початок 2020 року) - Росії і США, використовуючи основні фондові індекси, а також значення макроекономічних показників в минулому і довгострокові прогнози на майбутнє.

Р / Е

Е / Р

інфляція

зростання ВВП

реальна дохідність

Росія

6,6

15,2%

3,4%

2,0%

15,2 - 3,4 + 2,0 = 13,8%

США

23

4,3%

1,8%

2,5%

4,3 - 1,8 + 2,5 = 5,0%

Варто відзначити, що при зростанні значення P / E прибутковість на вікні рік-два може бути значно вище. Розберемо, чому так відбувається. Припустимо P / E = 4, а P = 100, тоді E = 25 (E = 100/4). Через рік компанія заробила передбачуваний розмір прибутку і, відповідно, вартість її капіталу стала на 25 одиниць більше. У цьому випадку розмір прибутку Е вже наступного року складе 31,25 (з урахуванням реінвестування прибутку минулого року з тієї ж рентабельністю). Якщо припустити, що значення P / E за минулий рік зросла до 5, то в цьому випадку вартість компанії P буде складати 156,25 (P = 31,25 * 5), що при початковій вартості компанії в 100 одиниць відповідає прибутковості в 56,25% на річному вікні.

5. Найцікавіше (замість висновків)

- фактично Е / Р - значення реальної прибутковості за умови нульової інфляції і при допущенні, що розвиток компанії нульове, а також в разі рівності значення інфляції і темпів зростання;

- якщо поточний Е утворено під впливом інфляції (тобто частина прибутку через темпів інфляції) і інфляція в майбутньому буде на цьому ж рівні, то значення реальної прибутковості від володіння акцією можна порахувати за формулою Е / Р - i + a;

- якщо компанія в майбутньому буде демонструвати високі темпи зростання саме через розвиток і / або ціни на її продукцію будуть рости стабільно вище інфляції (i), то номінальна і реальна прибутковість від володіння акціями такої компанії може бути істотно вище середньої, а поточне значення Р / Е такої компанії може бути вище середнього;

- при високих темпах зростання економіки і за однакової кількості інфляцій Р / Е в країні, що розвивається може бути більше, ніж Р / Е в розвиненій країні.

Тоді що таке Е / Р?

Що ж таке G на практиці і чому вона не дорівнює нулю?