Просте завдання складного обліку ПДВ в програмі «1С: Управління виробничим підприємством 8»

Сьогодні російський бізнес став повноправним учасником міжнародного ринку і займає досить міцне положення в окремих нішах. Росія є одним з провідних експортерів вуглеводневої сировини, сталевого прокату, кольорових металів. Однак з кожним роком зростає число підприємств в технологічно складних галузях (аерокосмічна, атомна енергетика, ВПК), що займаються зовнішньоекономічною діяльністю.

Це обумовлено як зростанням попиту на продукцію російських компаній, так і досить сприятливими податковими режимами. Однією з пільг, яка передбачена податковим законодавством Російської Федерації, є нульова ставка ПДВ при здійсненні операцій з реалізації товарів (продукції) на експорт. Це дозволяє компаніям-експортерам економити помітні кошти, що особливо актуально під час кризи.

Однак досить часто каменем спотикання стають суперечки податкових органів і експортерів про обгрунтованість застосування нульової ставки і податкових відрахувань «вхідного» ПДВ з вартості товарів (робіт, послуг), використаних при виробництві і (або) реалізації на експорт. Правильна організація обліку експортних операцій може зняти значну кількість питань.

Рішення «1С: Управління виробничим підприємством 8» дозволяє автоматизувати навіть найскладніші ситуації урахування ПДВ, з якими стикаються підприємства-експортери в своїй практичній діяльності:

- визначення вхідного ПДВ з товарів, робіт, послуг, що реалізуються на експорт і їх відокремлений облік;

- розподіл вхідного ПДВ з непрямих витрат за діяльністю, що обкладається ставкою ПДВ 18 (10%) і 0%;

- підтвердження нульової ставки ПДВ і підготовка пакету документів для отримання право на відрахування по ПДВ.

ВАТ «Русское авіаційне суспільство» - приклад російського підприємства, переважно працює з експортними операціями. Компанія займається розробкою, виробництвом і ремонтом авіаційної техніки, постачанням комплектуючих виробів і запасних частин. Основними покупцями підприємства є зарубіжні компанії.

До початку проекту впровадження «1С: Управління виробничим підприємством 8» облік складного ПДВ та підготовка комплекту документів для підтвердження нульової ставки ПДВ були вкрай трудомісткими і вимагали постійного ретельного контролю з боку бухгалтерії і менеджменту «Русава». Питання побудови сучасної інформаційної системи регламентованого обліку стояв досить гостро, робилися спроби самостійного розвитку існуючих інформаційних систем на підприємстві. Однак наприкінці 2006 р керівництвом компанії було прийнято рішення автоматизувати облік за допомогою програмного продукту «1С: Управління виробничим підприємством 8». Причиною вибору послужили розвинені можливості складного обліку ПДВ у типовій конфігурації програмного продукту.

Для впровадження програмного комплексу був обраний Внедренческий центр «Роздолля». Вивчивши основні бізнес-процеси підприємства, фахівці ВЦ «Роздолля» адаптували типовий функціонал «1С: Управління виробничим підприємством 8» і впровадили програмний продукт на 15 робочих місць. В результаті проекту були введені в експлуатацію підсистеми бухгалтерського та податкового обліку, розрахунку зарплати, кадрового обліку, управління запасами, продажами і закупівлями, управління грошовими коштами, управління виробництвом.

В ході впровадження особливу увагу було приділено розділу «Облік ПДВ». Фахівці ВЦ «Роздолля», з метою забезпечення прозорості урахування ПДВ і автоматизації операцій з ПДВ, запропонували оптимальну схему роботи з мінімальними доробками типового функціоналу програми.

В результаті були вирішені наступні завдання:

- Роздільний облік доходів і витрат, що відносяться до діяльності оподатковуваного нульовою ставкою і звичайної ставкою ПДВ

- Контроль термінів підтвердження застосування нульової ставки ПДВ

- Визначення сум відрахувань ПДВ відносяться до діяльності оподатковуваного нульовою ставкою і звичайної ставкою ПДВ

- Відновлення ПДВ раніше прийнятого до відрахування по діяльності оподатковуваного звичайної ставкою ПДВ, але пізніше використаного для експорту

- Відображення відшкодування ПДВ

- Автоматичне заповнення книги покупок і книги продажів з урахуванням різних ставок ПДВ

- Автоматичне заповнення декларації з ПДВ

Роздільний облік доходів і витрат

Згідно з вимогами законодавства підприємства, які застосовують різні ставки ПДВ, зобов'язані вести окремий облік доходів і витрат, що відносяться до видів діяльності, оподатковуваним різними ставками ПДВ.

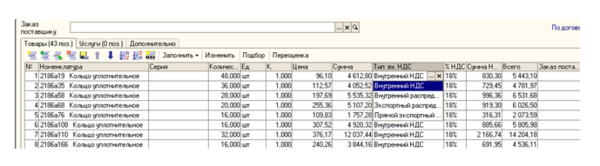

У рішенні «1С: Управління виробничим підприємством 8» окремий облік доходів забезпечується шляхом використання аналітики за ставками ПДВ на рахунку обліку доходів. В результаті при будь-якої реалізації фіксується ставка ПДВ, за якою оформляється відвантаження.

Коли проводиться реалізація на експорт, її сума також зберігається в окремому регістрі за нульовою ставкою ПДВ, причому відвантаження можна виробляти безпосередньо кінцевому покупцеві або через посередника-комісіонера.

В «1С: Управління виробничим підприємством 8» можна організувати і деталізований облік вхідного ПДВ з товарів і послуг.

Найчастіше в момент реєстрації рахунок-фактури на послуги або товари в системі бухгалтер вже знає, відноситься цей ПДВ до діяльності за ставкою 0% в повному обсязі, підлягає розподілу за видами діяльності або ставиться на реалізацію за ставкою ПДВ 18%. У типовій конфігурації «1С: Управління виробничим підприємством 8» існує можливість вказувати вид вхідного ПДВ при оприбуткуванні товарів або послуг.

В результаті в кінці звітного періоду бухгалтер бачить, яку суму приймати до відрахування в поточному звітному періоді в повному обсязі, яку віднести на рахунок ПДВ по товарах, реалізованим за ставкою 0% (експорт) і яка сума підлягає розподілу за видами діяльності. Мінімальна доопрацювання сервісних можливостей програми робить підсистему обліку ПДВ абсолютно прозорою і спрощує механізми підготовки і перевірки звітності по ПДВ.

Підготовка пакету документів для підтвердження реалізації за ставкою ПДВ 0% в кожному звітному періоді здійснюється для тих реалізацій за ставкою 0%, у яких період від дати їх відвантаження (дати поміщення товарів у митний режим експорту) до дати підтвердження ставки ПДВ 0% становить 180 днів .

Для спрощення підбору таких документів в кожному звітному періоді фахівцями ВЦ «Роздолля» в типовій конфігурації «1С: Управління виробничим підприємством 8» передбачені наступні зміни:

- в документах відвантаження з'явився додатковий реквізит - «Період подачі декларації»;

- додана можливість автоматичного заповнення регламентних документів підсистеми «ПДВ» ( «Підтвердження нульової ставки ПДВ», «Формування записів книги покупок (при пред'явленні до відрахування ПДВ 0%) з відбором по періоду подачі декларації.

Облік МПЗ для цілей ПДВ

При комплектації або надходженні МПЗ на склад, що надійшла партія фіксується в окремих регістрах для цілей ПДВ. Це дає можливість відновити суму прийнятого до відрахування ПДВ при реалізації партії товарів на експорт і зберігати на окремому рахунку бухгалтерського обліку суму пред'явленого ПДВ до підтвердження правомірності застосування нульової ставки.

Крім того, в документі надходження можна вказувати в якій діяльності буде застосовуватися прибуткується партія МПЗ. Якщо є впевненість, що партія буде використовуватися в цілях експортної реалізації, то сума вхідного ПДВ буде відразу віднесена на окремий субрахунок рахунку 19. В результаті, вхідний ПДВ за прямим експорту буде прийнято до заліку тільки в періоді підтвердження нульової ставки по конкретної відвантаженні.

Для вказівки призначення МПЗ для цілей ПДВ користувач вибирає один з варіантів: внутрішній або Експортний ПДВ.

Наприклад, закупівля канцелярських товарів для адміністративно-управлінського персоналу буде врахована як внутрішній ПДВ. А закупівля сировини для виробництва деталей, які будуть використовуватися для виконання замовлень покупців, буде врахована як експортний ПДВ.

Облік непрямих витрат для цілей ПДВ

Для непрямих витрат можна застосовувати аналогічний метод обліку, як і для МПЗ. У момент відображення витрат по послугах сторонніх організацій користувачеві слід встановити вид вхідного ПДВ. Слід вибрати значення з варіантів:

- внутрішній ПДВ

- внутрішній що розподіляється

- експортний що розподіляється

- прямий експортний

На кожен з перерахованих вище типів вхідного ПДВ призначений рахунок обліку як субрахунок 19-ого рахунку. Це дає можливість за допомогою стандартних звітів бухгалтерського обліку відстежувати за типами залишок вхідного ПДВ.

Ознака «Внутрішній ПДВ» означає, що вхідний ПДВ не відноситься до діяльності оподатковуваного нульовою ставкою ПДВ і відповідно суму внутрішнього ПДВ можна приймати до відрахування в звітному періоді, в якому фактично було отримано рахунок-фактура.

Ознака «Внутрішній розподіляється» встановлюється для витрат, які відносяться і до діяльності, що обкладається за нульовою ставкою, і до діяльності, що обкладається звичайною ставкою ПДВ.

В цьому випадку, в кінці звітного періоду накопичена сума ПДВ буде розподілена за видами діяльності пропорційно виручці від кожного виду діяльності. Розподіл проводиться на кожну експортну відвантаження, яка пройшла в звітному періоді.

Ознака «Експортний розподіляється ПДВ» означає, що вхідний ПДВ відноситься тільки до діяльності, що обкладається за нульовою ставкою ПДВ. При цьому сума вхідного ПДВ буде розподілена по відвантаженнях, які пройшли в звітному періоді пропорційно сумі реалізації.

Прямий експорт призначається тільки в тому випадку, коли витрата пов'язаний з конкретною відвантаженням на експорт. Наприклад, міжнародне перевезення вантажів.

Розподіл проводиться регламентним документом з ПДВ «Розподіл ПДВ непрямих витрат». Для кожного типу вхідного ПДВ створюється окремий документ. У шапці документа вказується тип вхідного ПДВ. Документ заповнюється автоматично.

Вхідний ПДВ, віднесений на експорт, не буде прийнятий до відрахування в поточному звітному періоді, а буде прийнятий тільки в періоді підтвердження правомірності застосування нульової ставки ПДВ.

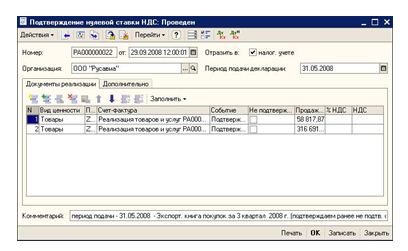

Підтвердження нульової ставки

Відповідно до вимог НК РФ пакет документів для підтвердження права застосування ставки 0% платник податків зобов'язаний надати в термін не пізніше 180 календарних днів від дати поміщення товарів (продукції) у митний режим експорту. У тому випадку, якщо платник податків не зміг у встановлений термін підтвердити своє право на застосування податкової ставки 0%, він зобов'язаний обчислити ПДВ з суми реалізації за ставкою 18% (10%). Сума нарахованого ПДВ, повинна бути віднесена на витрати періоду.

У типовій конфігурації «1С: Управління виробничим підприємством 8» для відображення вищезгаданої операції використовується документ «Підтвердження нульової ставки ПДВ».

Для того щоб користувач бачив тільки документи відвантаження, за якими вже винесено рішення підтвердження або непідтвердження нульової ставки ПДВ в поточному періоді, в деяких проектах автоматизації фахівцями ВЦ «Роздолля» типовий документ програми доработивается таким чином, щоб при автоматичному заповненні, в табличну частину документа були включені тільки ті відвантаження, термін підтвердження яких вказано в шапці документа.

Крім того, для окремих випадків був створений документ «Реєстрація рішення про відшкодування ПДВ». Документ призначений, для реєстрації вирахування вхідного ПДВ, по відвантаженнях, для яких не було підтвердження нульової ставки, але пізніше було прийнято рішення про відшкодування.

Автоматичне заповнення книги покупок і книги продажів

Рішення «1С: Управління виробничим підприємством 8» дозволяє всі розділи Декларації з ПДВ заповнювати автоматично.

В кінці кожного звітного періоду в програмі формується два документа «Формування книги продажів», окремо для нормальної реалізації і окремо для експортної реалізації. Документи заповнюються автоматично. При заповненні документа для нормальної реалізації, заповнюється вся реалізація, що пройшла протягом звітного періоду, за винятком експортної. А при заповненні документа для експортної реалізації, заповнюються тільки документально підтверджені відвантаження.

Аналогічно книзі продажів, формуються два документа «Формування книги покупок». Документи також заповнюються автоматично. Перший для вирахування вхідного ПДВ, що не відноситься до діяльності, що обкладається за нульовою ставкою ПДВ. При заповненні в документ буде включено ПДВ з типом «Внутрішній ПДВ» і «Внутрішній розподіляється» в частині розподіленої суми.

Другий документ «Формування книги покупок» заповнюється для вхідного ПДВ з експорту. Рядки документа будуть заповнені тільки по ПДВ до відрахування, які можуть застосовуватися до підтвердженим відвантаженнях.

В результаті проведення всіх перерахованих вище операцій всі розділи Декларації з ПДВ будуть заповнені автоматично. Крім того, за допомогою таких звітів, як «Аналіз вхідного ПДВ», «Аналіз нарахованого ПДВ», «Відомість по ПДВ, пред'явленим по реалізації 0%», «Відомість по реалізації за ставкою 0%» і безлічі інших звітів по ПДВ можна отримати достовірну і найповнішу інформацію про поточні та минулі операції з ПДВ.

Таким чином, використовуючи правильну методологію роботи з підсистемою ПДВ в програмі «1С: Управління виробничим підприємством 8», можна автоматизувати облік усіх, навіть найскладніших, операцій обліку ПДВ на підприємствах.