Асаул А.Н. та ін. Корпоративні цінні папери: Класифікація боргових цінних паперів відповідно до вимог бухгалтерського обліку

А.Н. Асаул , М.П. Войнаренко, Н.А. Пономарьова, Р. А. Фалтінскій

Корпоративні цінні папери як інструмент інвестиційної привабливості компаній

Під ред. д.е.н., професора О.М. Осавула. - СПб: АНО «ІПЕВ», 2008. -288с.

3.3.1. Класифікація боргових цінних паперів відповідно до вимог бухгалтерського обліку.

З метою бухгалтерського обліку зобов'язання поділяються на: довгострокові, поточні, забезпечення, непередбачені зобов'язання та доходи майбутніх періодів. Виходячи з можливою природи кожного конкретного виду зобов'язань, цінні папери, за допомогою яких формуються зобов'язання, можуть бути зараховані або до довгострокових, або до поточних зобов'язань.

Основним критерієм визнання зобов'язань (в тому числі зобов'язань по цінних паперах) довгостроковими або поточними, є термін погашення цих зобов'язань (операційний цикл або 12 місяців з дати балансу). Такий підхід до класифікації зобов'язань прийнятий в більшості країн світу. Хоча в деяких країнах (наприклад, у Великобританії) для такої класифікації використовується тільки календарний рік.

Основна відмінність поточних зобов'язань від довгострокових полягає в тому, що їх погашення вимагає використання тих ресурсів, які через відсутність останніх могли б бути використані в поточній діяльності компанії.

Довгострокові зобов'язання компанії з цінних паперів з метою обліку діляться на зобов'язання за облігаціями, векселями і заставним, а поточні представлені короткостроковими векселями. Векселі в даному випадку розглядаються як цінні папери, а не засіб розрахунку за товари, роботи, послуги. На Рис. 3.7 представлена класифікація боргових цінних паперів.

Мал. 3.7. Класифікація боргових цінних паперів відповідно до вимог бухгалтерського обліку

Отже, боргові цінні папери можна визначити як об'єкт обліку, що передбачає зобов'язання компанії сплатити кредитору певну суму коштів (номінальну вартість) в певний момент в майбутньому і, як правило, відсотки, розраховані по процентній ставці.

Критерії визнання боргових цінних паперів як фінансових зобов'язань доцільно розділити на критерії визнання:

- зобов'язань взагалі;

- боргових цінних паперів (облігацій, векселів) зокрема.

Боргові цінні папери, визнаються зобов'язаннями, якщо:

- їх оцінка може бути достовірно визначена;

- існує ймовірність зменшення економічних вигод у майбутньому при їх погашенні.

Облігації з терміном погашення більше десяти років з дати емісії відносяться до безстрокових облігацій.

Залежно від вартості придбання облігацій, їх можна розділити на:

- облігації за номінальною вартістю;

- облігації з премією (ціна продажу вище номінальної вартості);

- облігації з дисконтом (ціна продажу нижчою за номінальну вартість).

Залежно від категорії облігацій, останні, з метою бухгалтерського обліку, діляться на процентні і безпроцентні (цільові), причому останні продаються за ціною значно нижче номіналу (з дисконтом) і мають цільовий характер.

У балансі боргові цінні папери показуються як:

- інші довгострокові фінансові зобов'язання (для довгострокових цінних паперів);

- векселі видані (для короткострокових цінних паперів).

У свою чергу, векселі в бухгалтерському обліку класифікуються за критерієм валютного номіналу (в національній валюті і в іноземній валюті).

Що стосується векселів як активів, то для них існує особливий порядок визнання. Оскільки вексель є одночасно і розрахунковим документом, і цінним папером, то в залежності від його суті (ціннопаперовий або боргова), що переважає в операції, він визнається в бухгалтерському обліку та фінансовій звітності:

- або як дебіторська заборгованість,

- або як фінансова інвестиція.

У Росії прийнято зобов'язання розглядати як джерела коштів; в Україні - як заборгованість організації, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди; в Канаді - як вартісне вираження підлягають відшкодуванню витрат по виконанню зобов'язань; в Польщі - як процес погашення боргів, що виникли в результаті минулих подій в достовірно визначеною вартості, яка призводить до використання вже отриманих або майбутніх активів підприємства; в США - як можливу відмову від економічних вигод в майбутньому, обумовлений нині існуючими зобов'язаннями організації з передачі активів або надання послуг іншим організаціям в майбутньому в результаті операцій або подій, які мали місце в минулому. [103]

Крім загальних, необхідні додаткові критерії визнання боргових цінних паперів, що дозволить попередити ймовірність виникнення помилок при віднесенні тих чи інших об'єктів обліку до категорії боргових цінних паперів та забезпечить достовірність і повноту звітності. До таких критеріїв визнання боргових цінних паперів можна віднести:

- можливість залучення коштів на тривалий період без застави майна;

- чітко встановлений термін погашення цінних паперів;

- безумовне зобов'язання сплатити в певний термін певну суму грошей (номінальну вартість) власнику цінного паперу;

- необхідність періодичного нарахування і сплати відсотків незалежно від результатів фінансово-господарської діяльності компанії (якщо інше не передбачено умовами випуску).

Боргові цінні папери представлені в складі зобов'язань компанії: облігаціями і векселями.

При розміщенні облігацій серед інвесторів, для поліпшення організації первинного обліку, пропонується передачу сертифікатів облігацій слід оформляти актом приймання-передачі цінних паперів, зразок якого представлений в Додатку 10.

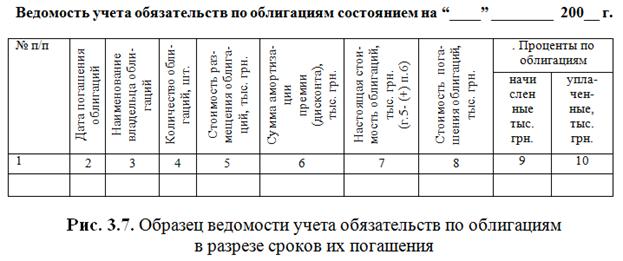

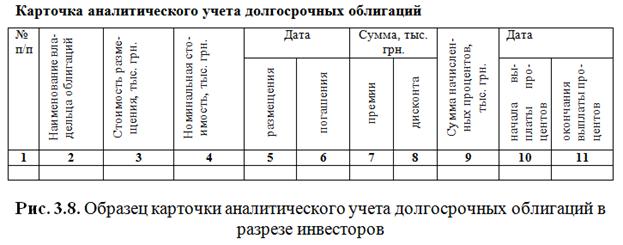

Аналітичний облік зобов'язань по облігаціях слід вести у відомості обліку зобов'язань за облігаціями, яка формується за термінами їх погашення (Рис. 3.7). Додатково доцільно відкрити на кожного інвестора картку аналітичного обліку довгострокових облігацій (Рис. 3.8).

Містить більш детальну інформацію для використання в бухгалтерському обліку. Якщо компанія випускає кілька видів облігацій (іменні, на пред'явника; відсоткові, цільові, дисконтні), то аналітичний облік слід вести по кожному виду облігацій окремо.

Надалі інформація узагальнюється в розділі 2 Журналу 3 "Облік розрахунків з бюджетом, довгострокових і поточних зобов'язань", типова форма якого запропонована наказом Міністерства фінансів України від 29.12.2000. № 356.

Облік операцій з облігаціями має свої особливості, обумовлені ціною продажу, нарахуванням відсотків, термінами розміщення облігацій. Ціна реалізації облігацій найчастіше відрізняється від номіналу. Це пов'язано з відмінністю між ринковою та запропонованої номінальною процентною ставкою. Номінальна процентна ставка - це ставка відсотків, що виплачуються власникам боргових цінних паперів, розрахована на підставі номінальної вартості цінних паперів. Така процентна ставка і сума відсотків залишаються фіксованими протягом усього терміну запозичення.

Ринкова процентна ставка - це ставка, заснована на сумах, виплачуваних на інвестиційному ринку за борговими цінними паперами зі схожими умовами запозичення і ризику. Ринкова процентна ставка коливається кожен день. Однак емітент, випускаючи боргові цінні папери, вирішує, яку номінальну процентну ставку треба оголосити для того, щоб вона відповідала поточної та майбутньої кон'юнктури фінансового ринку. Оскільки компанії не контролюють ринкову процентну ставку, то дуже часто на дату розміщення боргових цінних паперів виникає різниця між ринковою та номінальною процентними ставками.

Якщо ринкова процентна ставка вище номінальної, то вартість розміщення цінних паперів буде нижче їх номінальної вартості. В такому випадку боргові цінні папери випускаються зі знижкою (дисконтом). Якщо ринкова процентна ставка нижче номінальної процентної ставки боргових цінних паперів, то ринкова вартість таких цінних паперів буде перевищувати їхню номінальну вартість. В цьому випадку боргові цінні папери розміщуються з премією. Відповідно, отримані знижки або премії підлягають амортизації одним з передбачених законодавством способів: прямолінійного списання та методом ефективної ставки відсотка. На дату погашення даного виду цінних паперів поточна вартість облігацій буде дорівнювати їх номінальної вартості.

При відображенні операцій випуску корпоративних облігацій, з метою деталізації та конкретизації облікової та звітної інформації, професор М. П. Войнаренко і доцентом Пономарьової передбачено відкриття в обліку нового рахунку 32 "Цінні папери, призначені для поводження", а до нього - додаткового субрахунку 323 " облігації власної емісії ", за дебетом якого будуть відображатися емітовані підприємством облігації, а по кредиту - їх розміщення серед інвесторів. Відповідно, в обліку для відображення операцій випуску та розміщення облігацій будуть здійснені записи:

1) емітовані облігації:

Дт 323 "Облігації власної емісії"

Кт 521 "Зобов'язання за облігаціями"

2) розміщення облігації:

Дт 377 "Розрахунки з іншими дебіторами"

Кт 323 "Облігації власної емісії"

Процес випуску і розміщення облігацій пов'язаний з певними організаційними витратами (послуги аудитора, реєстратора, податки, публікація в засобах масової інформації і т. П.). Існуюча методика обліку не акцентує увагу на порядок обліку та списання даного виду витрат. Згідно з американськими стандартами обліку (GAAP), ці витрати трактуються як відстрочені витрати, хоча за своєю суттю не є активом, оскільки не приносять майбутніх вигод. Вони амортизуються протягом терміну дії облігації аналогічно дисконту або премії.

Існує також думка, що такі витрати повинні або списуватися як витрати поточного періоду, або зменшувати відповідне зобов'язання, тобто додаватися до дисконту (відніматися з премії) і за допомогою амортизації останніх списуватися протягом терміну дії облігації. [104]

Якщо облігації випускаються з премією, то організаційні витрати повинні покриватися за рахунок такої премії, а якщо її недостатньо - за рахунок нерозподіленого прибутку (непокритих збитків) минулих років. Якщо ж облігації випускаються з дисконтом, то організаційні витрати повинні покриватися за рахунок нерозподіленого прибутку (непокритого збитку) минулих років. Відповідно, в обліку будуть здійснені записи:

1) оплачені послуги сторонніх організацій, пов'язані з випуском облігацій:

Дт 377 "Розрахунки з іншими дебіторами"

Кт 311 "Поточні рахунки в національній валюті"

2) відображені витрати на випуск і розповсюдження облігацій:

* Якщо облігації випущені з премією:

Дт 522 "Премія за випущеними облігаціями"

Кт 377 "Розрахунки з іншими дебіторами"

* Якщо облігації випущені з дисконтом:

Дт 441 (442) "Нерозподілений прибуток (непокриті збитки)"

Кт 377 "Розрахунки з іншими дебіторами"

У Додатку 9 представлений порядок обліку облігацій, згідно з чинною методикою, на основі даних ВАТ "Дніпропетровський агрегатний завод", який виробляє агрегати для авіаційної промисловості, технологічне обладнання для харчової та комбікормової промисловості, швейні та електропобутові машини та прилади й т. П. Це одне з небагатьох машинобудівних акціонерних товариств України, які здійснили випуск корпоративних облігацій.

Для викупу облігацій власної емісії з метою деталізації та конкретизації облікової інформації необхідно ввести до рахунку 32 "Цінні папери, призначені для поводження" додатковий субрахунок 324 "Тиражні облігації", за дебетом якого буде показуватися їх викуп, а по кредиту - анулювання. В обліку дана операція буде мати вигляд:

1) викуп облігацій власної емісії:

Дт 324 "Тиражні облігації"

Кт 311 "Поточні рахунки в національній валюті"

2) анулювання викуплених облігацій:

Дт 521 "Зобов'язання за облігаціями"

Кт 324 "Тиражні облігації"

У податковому обліку сума, залучена в результаті емісії, не відноситься до валового доходу, а номінальна вартість облігації, яка виплачується її власнику при погашенні останньої, - до валових витрат. Це ж правило поширюється і на суму премії при розміщенні облігацій (такий висновок зроблено на підставі пп. 7.9.1 Закону України «Про внесення змін до Закону України" Про оподаткування прибутку підприємств "» від 24.12.02 р № 349 -IV, згідно якому до валового доходу не відноситься вся сума, залучена в результаті розміщення облігацій).

Якщо облігація була емітована з дисконтом, то сума дисконту буде відображена в складі валових витрат у періоді викупу (погашення) такої облігації. Відсотки, нараховані за облігаціями, відображаються в складі валових витрат у тому періоді, в якому здійснюється виплата.

[103] Бутинець Ф.Ф., Соколов Я.В., Панков Д.А., Горецька Л.Л. Бухгалтерський облік в зарубіжних країнах: Навчальний посібник. - Житомир: ПП «Рута», 2002. - 660 с.

[104] Бутинець Ф.Ф., Соколов Я.В., Панков Д.А., Горецька Л.Л. Бухгалтерський облік в зарубіжних країнах: Навчальний посібник. - Житомир: ПП «Рута», 2002. - 660 с.