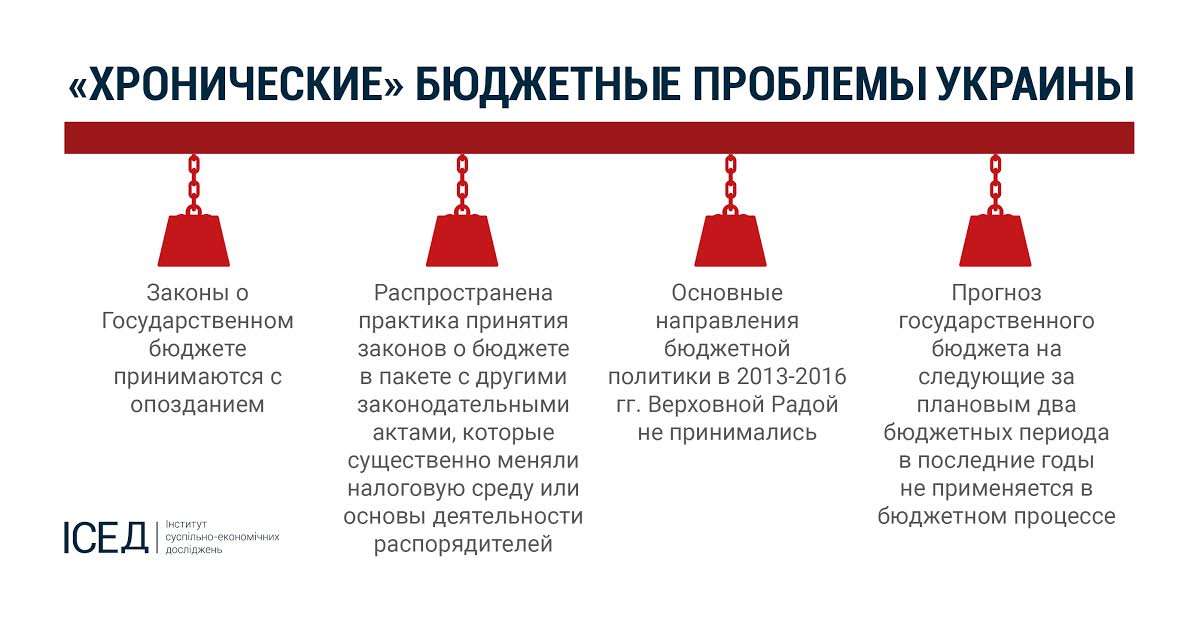

Ручне управління бюджетом: Хронічні проблеми України

П'ять фактров, характерних для ручного управління держбюджетом і їх роль в затягуванні реформ.

Читай також: Дефіцит держбюджету США склав $ 112,8 млрд

Другий матеріал з циклу Ідеальний держбюджет-2017, підготовлений для ЛІГА.net Інститутом суспільно-економічних досліджень (ISES). У другій частині експерти інституту говорять про гібридної бюджетної моделі і вплив на державні фінанси ручного управління бюджетом, яке залишається характерним для всієї історії незалежної України.

Ефективність бюджетної політики багато в чому залежить від механізмів планування та адміністрування бюджету, стану бюджетної системи та економіки в цілому. В Україні сформувалася "гібридна" бюджетна модель - центр відповідальності за прийняті рішення і дії розмитий. Це впливає як на фінансову стабільність, так і на можливості економічного розвитку.

Читай також: Мінфін має намір змінити принцип формування бюджету

Для такої моделі в умовах України характерно, що Міністерство фінансів фактично нав'язує секторальних міністерствам та місцевим органам влади їх бюджети, а також необхідність проведення структурних реформ. При цьому сам Мінфін не несе відповідальності за наслідки і переводить її на міністрів і місцевих чиновників. Підстави для цього є. Згідно із законодавством, вони дійсно відповідають за складання та виконання бюджету відповідної сфери державного управління або місцевого самоврядування.

Читай також: Іспанію і Португалію не штрафуватимуть за дефіцит бюджету

Але не отримавши від Мінфіну ні грошей на реформи, ні хоча б прозорої процедури обговорення бюджетних запитів вони намагаються вирішувати бюджетні проблеми шляхом закулісних домовленостей з урядом або за рахунок лобізму в комітетах Верховної Ради. Це призводить до непрозорості затвердження бюджетних призначень, затягування реформ у відповідних сферах через відсутність достатніх коштів чи ще гірше: реформами називають просте скорочення витрат.

Ручне управління застосовується практично повсюдно:

- на етапі формування проекту бюджету, коли рівень асигнувань розпорядникам визначається Мінфіном, виходячи з міркувань розподілу обмежених коштів замість обґрунтованого визначення пріоритетів для досягнення цілей політики реформ;

Читай також: У МВФ досі не розуміють суті кризи євро

- на етапі прийняття бюджету, коли парламент збільшує видаткову частину внаслідок політичного компромісу, а не як результат обґрунтованого бачення можливостей економіки. Жодного разу Верховна Рада не прийняла державний бюджет в редакції уряду. Так, в 11 з 15 випадків (у 2000-2014 рр.) Витрати бюджету, затвердженого парламентом, були завищені в порівнянні з початковим урядовим проектом в середньому на 4,5%;

- на етапі виконання бюджету, коли затверджений документ неодноразово піддається змінам і різним додатковим узгодженням. Найбільша кількість змін в бюджет було внесено в 2012 р - 38, найменше - у 2002 р - тільки 4. Перерозподіл коштів державного бюджету за рішеннями Кабінету Міністрів, погодженим з бюджетним комітетом ВР, було понад 90 у 2012 і 2013 рр., В 2014 року - більше 40, в 2015 - майже 70, а за 7 місяців 2016 року - ще 18.

Читай також: На перше серпня в місцеві бюджети надійшло 78 млрд грн - Зубко

Як наслідок бюджетна політика в Україні не стала механізмом реалізації структурних реформ, а значна частина рішень в сфері бюджетної політики є предметом зовнішнього і внутрішнього політичного торгу.

Чому ручне управління настільки поширене ось уже багато років і до чого це призводить?

1. Неякісна система прогнозування показників доходної частини бюджету. Як показала практика, система прогнозування макропоказників, механізм і терміни якої визначені постановою Кабінету Міністрів від 26.04.2003, не застосовувалася в повному обсязі, строки прийняття відповідних документів не завжди дотримувалися, прогноз макропоказників часто розраховувався практично "під бюджет". Хоча система прогнозування в Міністерстві економічного розвитку і торгівлі створена, результати підготовлених прогнозів постійно піддавалися "політичної" коригуванню. По-перше, з боку уряду і Міністерства фінансів з метою збільшення доходів для розподілу. А по-друге, для узгодження його з показниками, включеними в спільні програми МВФ. Наслідком цього виявлялося хронічне розбіжність планових показників державного бюджету з фактичними як по доходах, так і по видатках. Наприклад, дохідна частина зведеного бюджету в 2012-2014 рр. виконувалася на 93-94% від плану з урахуванням його коригування протягом року; видаткова частина - на 92,4% в 2012 р, на 91,2% в 2013 р і тільки на 88,9% в 2014 р .; в 2015 р - на 94,8%.

Читай також: Українців хочуть винагороджувати за повідомлення про корупцію

2. Політичні чинники, пов'язані з прийняттям популістських рішень про підвищення соціальних стандартів в цілому і витрат для окремих галузей в період перед парламентськими і президентськими виборами. Короткі політичні цикли, які спонукають до спроб отримати швидкі результати для наступних виборів, а не закласти основи системних змін в державі і зростання його економіки.

3. Недоліки казначейської системи виконання бюджету. Створення Державного казначейства зосередило всі бюджетні кошти на єдиному казначейському рахунку. Це повинно було забезпечити постійну ліквідність бюджетної системи в межах затверджених показників, завдяки чому держава повинна була б стати найбільш надійним і ліквідним фінансовим партнером для бізнесу і громадян. Однак ці функції казначейство належним чином не виконує досі. Слабкий розвиток фінансового ринку не дозволяє гнучко управляти ліквідністю казначейського рахунку: на ньому або накопичується надлишок, або утворюється дефіцит коштів. Оскільки державний бюджет (в особі Мінфіну та казначейства) потенційно може виступати найбільшим учасником фінансового ринку країни, такі коливання негативно впливають як на макроекономічну стабільність (особливо в кінці бюджетного року, коли йде масова оплата рахунків), так і на довіру до держави, яке несвоєчасно виконує свої зобов'язання або не виконує їх зовсім.

Читай також: Коли очікувати транш від МВФ і що буде з курсом - експерти

4. Недостатня якість державного фінансового контролю та аудиту. Як показує практика, система внутрішнього аудиту в бюджетних установах не забезпечує запобігання порушень в бюджетному процесі. Причини цього як суб'єктивні (нерозуміння керівниками бюджетних установ суті внутрішнього фінансового контролю та аудиту, практика "взаємовиручки"), так і об'єктивні (недосконалість нормативної бази в питаннях внутрішнього контролю, в тому числі відповідальності і підзвітності керівників бюджетних установ). Перейменування Головного контрольно-ревізійного управління Міністерства фінансів в Держфінінспекцію і її виділення в якості окремого органу виконавчої влади не підвищило ефективності цієї структури. В процесі чергове її переформатування - в Державну аудиторську службу. Освіта Рахункової палати як вищого органу фінансового контролю держави також мало вплинуло на його якість. З прийняттям у 2015-му нової редакції Закону України "Про Рахункову палату" були переглянуті основні підходи до фінансового контролю, уточнено статус Рахункової палати як вищого органу зовнішнього аудиту публічних фінансів. А також розширені її повноваження по контролю за доходною частиною державного бюджету, проведення аудиту державних підприємств і так далі.

Однак і це не вирішило проблеми фактичного дублювання роботи Рахункової палати і Держфінінспекції на тлі продовження марнотратства і відвертої корупції при проведенні бюджетних операцій. До того ж значні суми збитку від порушень, які публічно оголошуються цими органами, виявляються часто просто оціночними судженнями працівників цих органів, не завжди навіть належним чином оформленими і підтвердженими. При цьому необхідно врахувати той факт, що склад Рахункової палати повинен був бути повністю оновлений ще восени минулого року - але, на жаль, до сих пір відібрані за результатами конкурсу кандидатури не були розглянуті Верховною Радою. Минулий досвід роботи Рахункової палати показує, що найважливіше значення має професіоналізм її членів і їх політична "незалежність".

Читай також: У першому півріччі дефіцит держбюджету склав 35 млрд грн

5. Існування корупційних схем і недостатня прозорість виконання бюджетів. Законодавство в сфері державних закупівель все ще залишається недосконалим. Ухвалення винятків з базового закону для закупівлі певних товарів (робіт, послуг) та суб'єктів, недоліки в проведенні тендерів (високий рівень застосування неконкурентних процедур) і низький рівень конкуренції під час проведення процедур закупівель створювали можливості для суб'єктивних рішень. Великі надії в сфері детінізації державних витрат покладаються на запуск з 1 серпня цього року системи ProZorro для всіх державних і місцевих органів та установ, підприємств.

Єдине, що турбує, - це занадто велика реклама, створена для цієї системи. Адже суть проблеми не в процедурах закупівель, а в якості планування і менеджменту в публічних (державних і комунальних) закладах і підприємствах, де і формуються корупційні можливості.

Читай також: У держбюджеті-2017 виділять 45 млрд грн на комунальні субсидії

Рішення всіх цих проблем лежить в площині загального реформування бюджетної системи України, вдосконалення процедур, визначення стратегічних пріоритетів бюджетної політики. Формування бюджету має починатися з фокуса на результаті, а вже потім - на ресурсах, необхідних для його досягнення.

Автори: Анатолій Максюта, Ярослав Жаліло, Антоніна Дешко. Інститут суспільно-економічних досліджень.

Раніше повідомлялося про те, що держбюджет втратив функцію інструменту розвитку економіки.

Дивись також - Андрій Новак - Необхідно внести зміни до держбюджету:

Андрій Новак - Необхідно внести зміни до держбюджету

0:00 / 6:12

Чому ручне управління настільки поширене ось уже багато років і до чого це призводить?