Обов'язковий продаж акцій на вимогу власників домінуючого контрольного пакета акцій. Підсумки року існування процедури

У минулому році Верховна Рада прийняла Закон України "Про внесення змін до деяких законодавчих актів України щодо підвищення рівня корпоративного управління в акціонерних товариствах" від 23.03.2017 р № 1983 VIII , Який вступив в силу 04.06.2017. Даним Законом, зокрема, була введена процедура обов'язкового продажу акцій на вимогу власників домінуючого пакету акцій (відома ще як "сквіз-аут").

Минуло вже більше року з моменту введення сквіз-ауту, тому ми вирішили проаналізувати деякі аспекти вже здійснених процедур.

Відповідно до ст. 652 Закону України "Про акціонерні товариства" в процесі сквіз-ауту акціонерне товариство зобов'язане розмістити отримане публічне безвідкличне вимога, яка подається власник (цами) домінуючого контрольного пакета акцій, в загальнодоступній інформаційній базі даних НКЦПФР про ринок цінних паперів. Отже, представляємо аналіз розміщених публічних безвідкличних вимог станом на 21.09.2018.

Так, виявлено, що сквіз-аут не так популярний серед акціонерних товариств, як здавалося, - своїм правом вимагати обов'язкового продажу акцій за станом на 21.09.2018 скористалися власники домінуючих контрольних пакетів акцій тільки 123 акціонерних товариств.

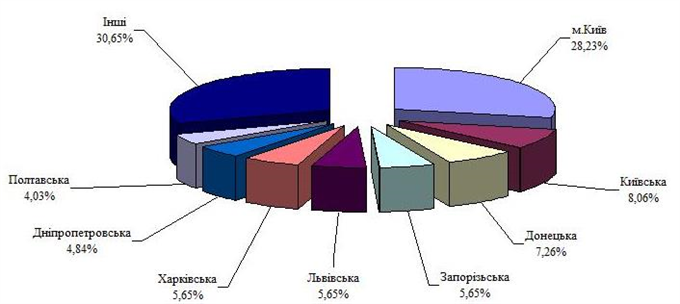

Серед регіонів України (за винятком тимчасово окупованих територій) беззаперечним лідером є місто Київ - 35 сквіз-аутів, лідерами також є Київська (10), Донецька (9), Запорізька (7), Львівська (7), Харківська (7), Дніпропетровська (6) і Полтавська (5) області. При цьому в кожній з інших областей мав місце щонайменше один сквіз-аут.

Сквіз-аут по регіонах України (за винятком тимчасово окупованих територій)

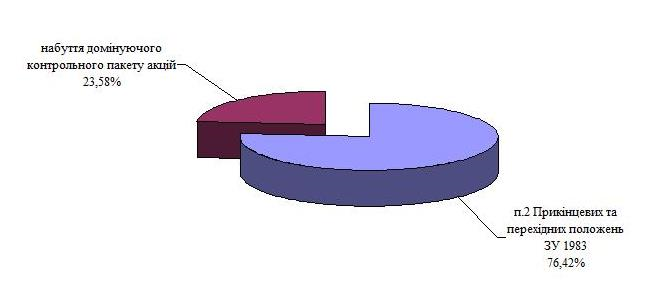

Відповідно до законодавства право вимагати обов'язкового продажу акцій акціонерами має:

1) особа (особи, що діють спільно), яка в результаті придбання права власності на акції, з урахуванням кількості акцій, які належать їй та її афілійованим особам, стало (прямо або опосередковано) власником домінуючого контрольного пакета акцій акціонерного товариства ( ч. 4 ст. 652 Закону України "Про акціонерні товариства" );

2) особа (особи, що діють спільно), яка з урахуванням кількості акцій, які належать їй та її афілійованим особам, було власником домінуючого контрольного пакета акцій акціонерного товариства за станом на 04.06.2017 ( п. 2 "Прикінцевих та перехідних положень" Закону України "Про внесення змін до деяких законодавчих актів України щодо підвищення рівня корпоративного управління в акціонерних товариствах" ). У той же час такі особи можуть скористатися даним правом не пізніше 03.06.2019.

З 123 акціонерних товариств в 94 товариствах сквіз-аут здійснений на вимогу акціонерів, які за станом на 04.06.2017 вже були власниками домінуючого контрольного пакета акцій, в інших (29 акціонерні товариства) - в результаті придбання права власності на акції.

Сквіз-аут згідно з порядком використання права вимагати обов'язкового продажу акцій

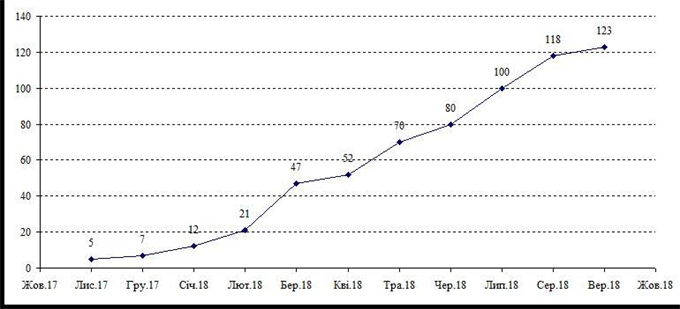

Незважаючи на те що Закон України "Про внесення змін до деяких законодавчих актів України щодо підвищення рівня корпоративного управління в акціонерних товариствах" вступив в силу 04.06.2017, власники домінуючих контрольних пакетів не почали відразу користуватися своїм правом. Це перш за все пов'язано з тим, що тривалий час банківські установи не відкривали рахунки ескроу, які використовуються для забезпечення виплат акціонерам, в зв'язку з відсутністю нормативно-правових актів Національного банку України щодо порядку відкриття таких рахунків. Разом з тим перші сквіз-аути були здійснені вже в листопаді 2017 р Постановою Правління Національного банку України "Про затвердження змін до деяких нормативно-правових актів Національного банку України" від 18.12.2017 р № 133 дане питання було врегульоване, з тих пір кількість сквіз-аутів помітно збільшилася.

Кількість сквіз-аутів протягом листопада 2017 - вересні 2018 років

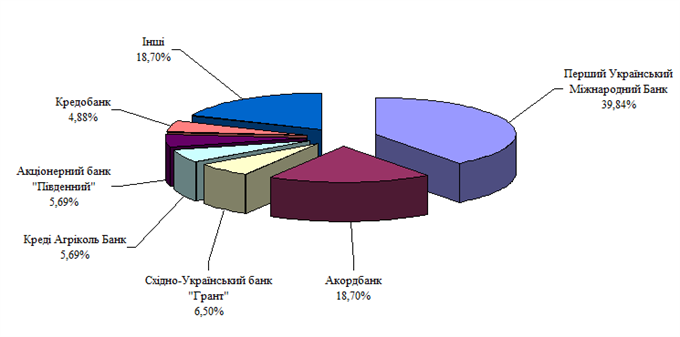

Слід підкреслити, що далеко не всі банківські установи долучаються до процесу сквіз-ауту. У 123 публічних безвідкличних вимогах зазначено всього 12 банків, які відкривали рахунки ескроу для забезпечення виплат акціонерам при сквіз-ауті. Лідерами є Перший український міжнародний банк (49 рахунків), Акордбанк (23), Східно-Український банк "Грант" (8), Креді Агріколь Банк (7), акціонерний банк "Південний" (7), Кредобанк (6).

Банківські установи, які відкривали рахунки ескроу в сквіз-аутах

Важливим аспектом сквіз-ауту є ціна обов'язкового продажу, яка, мабуть, викликає найбільше нарікань з боку міноритарних акціонерів.

Що стосується сквіз-аутів, здійснюваних згідно п. 2 "Прикінцевих та перехідних положень" Закону України "Про внесення змін до деяких законодавчих актів України щодо підвищення рівня корпоративного управління в акціонерних товариствах" , То ціна обов'язкового продажу акцій визначається як ринкова вартість акцій, визначена на ту чи іншу дату. При сквіз-аутах, здійснюваних в результаті придбання домінуючого контрольного пакета акцій, ціна обов'язкового продажу визначається як максимальна з ринкової вартості акцій і ціни придбання акцій протягом останніх 12 місяців. Таким чином, законодавець створив такі умови, щоб придбання акцій здійснювалося за справедливою вартістю акцій. На жаль, часто очікування міноритарних акціонерів не завжди корелюються зі справедливою вартістю акцій, що призводить до виникнення конфліктів, судових позовів і появи чуток про витіснення міноритарних акціонерів за безцінь.

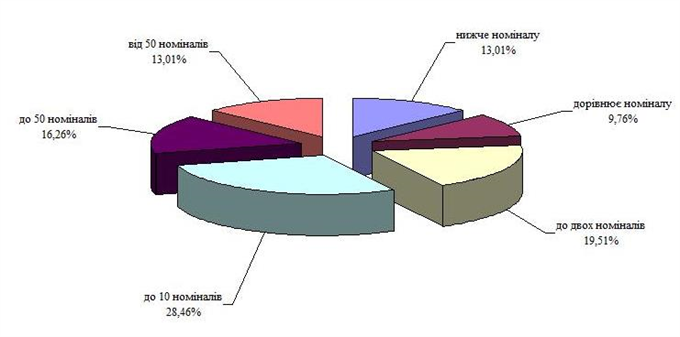

Ми проаналізували ціни обов'язкового продажу акцій, зазначені в публічних безвідкличних вимогах, по співвідношенню до номінальної вартості акцій. Результат даного аналізу представлено на малюнку нижче. З діаграми видно, що 9,76% сквіз-аутів були здійснені за номінальною вартістю акцій, 13,01% - за ціною, яка менше номінальної вартості, а решта (77,23%) - за ціною, яка вища за номінальну, причому в більшості випадків більш ніж в два рази.

Співвідношення ціни обов'язкового продажу акцій до номінальної вартості акцій

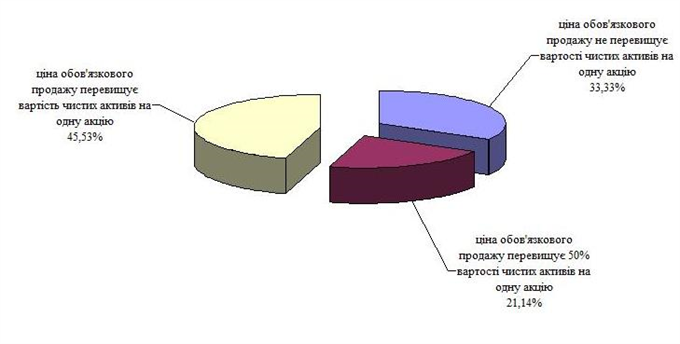

Якщо проаналізувати співвідношення ціни обов'язкового продажу до балансової вартості чистих активів на одну акцію за станом на початок року, в якому було здійснено сквіз-аут, то, як видно з малюнка нижче, тільки в 45,53% випадків ціна обов'язкового продажу перевищує балансову вартість чистих активів на одну акцію, що також може бути підставою для невдоволення міноритарних акціонерів ціною обов'язкового продажу. Однак варто пам'ятати, що балансова вартість чистих активів, на відміну від їх ринкової вартості, не враховує цілого ряду факторів, таких як інфляція, кон'юнктура ринку, здатність активів створювати прибуток і грошовий потік, застосовані методи в бухгалтерському обліку по нарахуванню зносу і дооцінки активів і т. п. Таким чином, наявні в публічному доступі дані не дозволяють достовірно визначати справедливу ціну обов'язкового продажу акцій і кожен випадок сквіз-ауту в даному контексті слід розглядати і аналізувати окремі аспекти , Використовуючи в тому числі і непублічну інформацію.

Співвідношення ціни обов'язкового продажу до балансової вартості чистих активів на одну акцію за станом на початок року, в якому було здійснено сквіз-аут

В цілому за результатами аналізу можна зробити наступні висновки:

1. Процедура обов'язкового продажу акцій на вимогу власників домінуючого контрольного пакета акцій вже успішно реалізується власниками домінуючих контрольних пакетів акцій.

2. На відміну від очікувань, до сих пір не так багато власників домінуючих контрольних пакетів скористалися своїм правом.

3. Виникає і питання щодо визначення справедливої ціни обов'язкового продажу акцій, але претензії щодо визначення такої ціни повинні аналізуватися в кожному конкретному випадку окремо, з огляду на можливі завищені очікування міноритарних акціонерів і недолік існуючих громадських даних про діяльність акціонерних товариств.